英语原文共 34 页,剩余内容已隐藏,支付完成后下载完整资料

越来越多的文献指出,强制性引入国际财务报告准则(IFRS)如何影响公司估值、股票流动性和分析师预测属性的差异。先前的论文一般检查了采用国际财务报告准则的这些经济结果在国家层面的差异,重点关注了采用国际财务报告准则的国家在制度质量和报告激励方面的差异(参见,如Daske、Hail、Leuz和Vendi 2008;李2010年;Byard, Ying, Yu 2011;Christensen、Hail和Leuz 2013;Horton, Serafeim和Serafeim 2013)然而,这种对国家层面差异的关注提供了对IFRS影响并不不完整。相比之下,本文考察了强制性国际财务报告准则采用的经济结果在企业层面上的差异。具体来说,我研究了在采用国际财务报告准则时,特定公司报告质量和会计可比性的变化对采用国际财务报告准则的经济结果所起的作用。在这样做的过程中,一般来说,我对国际财务报告准则文献做出了贡献,特别是对研究采用国际财务报告准则的结果的变化的文献做出了贡献。本文的独特创新和贡献在于(i)将采用国际财务报告准则的会计影响和经济影响联系在一起,以及(ii)评估报告质量和可比性对经济影响的相对重要性。使用大量公司2001年至2008年8年间的会计、分析师和市场数据

在美国,我研究了强制性国际财务报告准则的采用与信息不对称的几个市场和分析师代理之间的实证关联的变化,其条件是采用日期前后的可比性和报告质量的变化。在控制了公司和宏观层面的其他影响因素后,结果表明,采用国际财务报告准则带来的经济效益在跨国会计可比性方面表现出较大改善的公司中最为显著。相比之下,特定公司报告质量的改善似乎只产生了边际效应,一般仅限于那些同时表现出可比性增加的采用者的估值效应。我着重于两种财务报告结构,可比性和报告质量。有几个原因。首先,两者的改进是国际会计准则理事会(IASCF 2001)的主要既定目标。因此,重要的是了解他们的相对角色塑造的信息环境的财务报表使用者采用后。第二,这两种构念所传达的关于企业的信息不同。可比性描述的是两家或两家以上公司的会计结果的相似程度(FASB 2010)。因此,它不同于通常研究的会计质量计量方法,如可操控性应计项目、应计质量和收益平滑。这些盈利属性是公司特有的,经常独立于其他公司的属性计算(De Franco和Verdi 2011)。此外,可比性的独特之处在于它能够促进企业之间的基准测试。第三,最近的研究文件表明,在强制采用国际财务报告准则后,可比性平均上升(Yip和Young 2012)。相比之下,关于强制性国际财务报告准则的采用如何影响报告质量的证据在几篇论文中是混合的克里斯坦森,李和沃克。第四,先前的研究表明,两种报告质量和可比性与信息不对称的实证代理相关(例如,Welker 1995;Brown and Hilligeist 2007;De Franco等人,2011;朗、林斯和马菲特2012年)。然而,据我所知,没有一项研究试图能评估这两种财务报告结构对彼此的相对重要性,尽管有人猜测这两种结构可能有关联(Barth, Landsman, Lang, and Williams, 2012)。我在本研究中包括的经济结果变量旨在捕捉强制性国际财务报告准则采用前后信息不对称变化的互补方面。我着重于四个先前研究的采用的经济结果:公司估值,股票流动性,分析师预测收入的准确性,和分析师预测收入的协议。我用托宾Q和来衡量公司估值并且使用Amihud(2002)交易的价格影响、Lesmond、Ogden和Trzcinka(1999)总交易成本和Roll(1984)有效买卖价差来衡量流动性。我用平均一致收益预测和分析师预测来衡量绝对分析师预测错误并且使用分析师盈利预测的标准偏差的离散度。综上所述,这些数据应能反映出成熟投资者和不成熟投资者之间的信息不对称程度。我采用了一种研究设计,根据跨国可比性和采用前后报告质量的同步变化,我将强制性国际财务报告准则采纳者划分为四个不同的处理组。我使用三种标准来评估一家公司与业内同行的跨国可比性,这三种标准遵循FASB和IASB的概念框架的基本逻辑,即如果两家公司在经历相似的经济结果时报告的会计金额相似,那么它们的会计核算就更具可比性。具体来说,这三种衡量方法是基于企业的收益-回报关系、收益-现金流关系和应计项目-现金流关系的相似性。我用三种方法评估一家公司的财务报告质量:以应计项目和现金流之间的企业水平相关性来衡量的收入平滑,基于Dechow和Dichev(2002)的模型的应计项目质量,以及Wysocki(2009)的应计项目质量。我的样本包括1,861个强制性国际财务报告准则采纳者,我使用了横跨2005年1月1日强制性国际财务报告准则采纳日期的分叉样本期:采用前期(2001-2004),样本使用其母国国内会计准则;以及采用后阶段(2005-2008),样本使用国际财务报告准则。我进行了单变量测试和估计面板回归,以解释时变的公司特征、行业固定效应和国家固定效应。在这个分析中,我根据公司在采用前后的可比性和报告质量方面的变化,将每个采用者分为四个不同的治疗组。我的研究设计基于IFRS在这四个治疗组中的影响的相对大小进行推论。

.结果表明,与所有其他公司相比,具有较大可比性的公司表现出更好的强制性国际财务报告准则采用的经济结果。这一结果适用于对公司估值、流动性和分析师资产的测试。相比之下,我没有发现任何证据表明,报告质量的大幅提高预示着流动性或分析师业绩的改善。我确实发现,报告质量的大幅提高预示着托宾Q值的大幅提高,但这一结果仅限于那些在可比性方面也表现出大幅提高的公司。这些结果与(i)可比性改进对采用国际财务报告准则的经济结果具有一阶影响,以及(ii)报告质量改进仅具有边际影响,仅限于具有较大可比性同时改善的公司。我还执行了几个关键性测试,为我的主要推断提供了额外的支持。首先,我使用报告质量的替代度量方法。其次,我测试在计算可比性时,我的结果是否对使用替代行业定义敏感。第三,我测试我的结果是否对使用行业平均可比性而不是中位数可比性敏感。第四,我使用半年一次的数据重复分析来衡量可比性。第五,我使用可比性和报告质量的综合因素重复分析。第六,我排除了执行力强或在采用国际财务报告准则时主动进行财务报表审查的国家,以确认强大的机构没有推动我的结果。第七,我排除了执法不力的国家。最后,我排除了2007或2008财年的数据,以适应与金融危机有关的潜在混乱。我的最终分析本质上是描述性的,并提供了与采用国际财务报告准则对可比性和报告质量的影响相关的机构的见解。结果表明,以下国家的可比性有更大的增加:(i) IFRS前报告更加透明,(ii) IFRS前国内公认会计准则更类似于IFRS, (iii)以出口增长衡量的国际一体化程度增加,以及(iv)民法法律传统。相反,我发现几乎没有证据表明这些机构能够解释在采用前后报告质量变化的差异。本文对文献的两个主要贡献如下。首先,现有的研究主要集中在两方面的经济结果(例如,Daske等人2008;Byard等人,2011;Christensen等人2013年)或采用的会计结果(例如,Christensen等人2008年;Ahmed等人,2013;Yip and Young 2012)。我的研究是第一个将强制性国际财务报告准则的经济效应与多重会计效应联系起来的研究。在此过程中,我扩展并结合了这两种文献。此外,我贡献了关于公司财务报告特征对其信息环境的重要性的文献(例如,Francis, Lafond, Olsson, and Schipper 2004;Lang等,2012)。其次,更重要的是,我的研究是第一个关注和测试两个整体财务报表特征的相对重要性,可比性和报告质量,在多国背景下强制性采用国际财务报告准则的经济影响。我的研究表明,跨国可比性的改善对强制性采用国际财务报告准则的经济效果起着重要作用。与此相反,我还说明了报告质量的改进只会产生很小的效果,这在很大程度上取决于可比性的同时改进。在此过程中,我对采用国际财务报告准则的经济影响中的企业层面异质性的文献做出了贡献(例如,Byard等人,2011;Daske等人,2013;Horton等人2013年)。在此之前,本文献关注的是自愿采用国际财务报告准则的人、报告激励的公司级别差异,或相对较小和专业化的样本。我从三个方面扩展了这个文献。首先,我检查强制性国际财务报告准则的采纳者。先前的研究表明,强制和自愿采用国际财务报告准则的企业表现出不同的会计结果。第二,我将多个会计结果中的公司层面差异整合到采用会计结果的经济效果测试中;重要的是,我区分了这些会计结果所扮演的角色。第三,我对参与首次实施国际财务报告准则的国家进行了大样本分析。论文的其余部分组织如下。第二部分提供了背景并提出了我的假设。在第三部分,我将讨论我的样本和研究设计。第4节描述了数据并展示了结果。第5节介绍了敏感性/附加分析。第六节进行了总结

背景和假设最近的证据与强制采用国际财务报告准则的经济利益是一致的。例如,强制采用与公司估值和股票流动性的增加以及卖方分析师信息环境的改善有关(Daske et al. 2008;Byard等人,2011;Horton等人2013年)。然而,这些经济利益的来源还没有被很好地理解。本文的独特创新和贡献在于(i)将采用国际财务报告准则的会计和经济影响联系在一起,以及(ii)评估报告质量和可比性作为经济影响驱动因素的相对重要性。IASB的概念框架将(i)忠实的代表性和(ii)可比性分别列为有用财务信息的基本特征和增强特征。一个完美忠实的代表描述财务信息是“完整的,中立的,没有错误的”,IASB的目标之一是最大化这些品质(IASCF 2001)。在会计研究中,忠实表意通常被诸如“报告质量”之类的术语所概括,并以实证结构来衡量,如Dechow和Dichev(2002)的应计质量、Jones(1991)模型的异常应计项目和盈余平滑(如Leuz、Nanda和Wysocki 2003;Barth等人2008;Ahmed等人2013年)。报告质量描述单个项目或报告实体,而可比性描述多个项目或实体的比较。可比性应使用户能够“识别和理解项目之间的相似性和差异性”(IASCF 2001),并评价不同实体的相对财务状况和业绩。2005年强制采用国际财务报告准则可能会带来与会计可比性改善相关的积极经济结果,至少有五个原因。

首先,从业者(GAAP 2001)、标准制定者(FASB 2010)和监管者(SEC 2010年2月24日发布的新闻稿2010 - 27)希望采用国际财务报告准则来提高可比性。与此一致的是,最近的研究提供了证据,表明在2005年采用国际财务报告准则后,预期的和已实现的可比性增加(如Armstrong、Barth、Jagolinzer和Riedl 2010;DeFond, Hu, Hung, Li 2011;Yip and Young 2012;(2013年,Jagolinzer和Riedl)。其次,De Franco等人(2011)报告了可比性与分析师预测错误和分散之间的负相关关系,得出的结论是可比性增加了分析师评估公司业绩的能力,增加了分析师对公开(相对于私人)信息的权重。高质量的公共信息应该通过降低信息交易的相对水平来减少信息不对称和增加流动性(Brown和Hilligeist 2007;Brown, Hilligeist和Lo(2004年)和减少对私人信息的激励

1.搜索(Verrecchia 1982;钻石1985)。类似的推理表明,由于更具可比较性的会计而减少的信息不对称将通过降低权益资本成本而增加公司的估值(Healy, Hutton和Palepu 1999;Easley, Hvidkjaer, and Orsquo;hara, 2002, 2005)。第三,可比性的增加可以增加外国人的投资意愿(Merton 1987),从而带来经济效益。第四,财务会计准则理事会和国际会计准则理事会将可比性定义为报告质量的补充(即增强特性),这表明在那些财务报告质量相对较高的国家,可比性的改进可能产生最大的经济影响。Leuz等人(2003)证明ifrs前的报告质量是以下表格

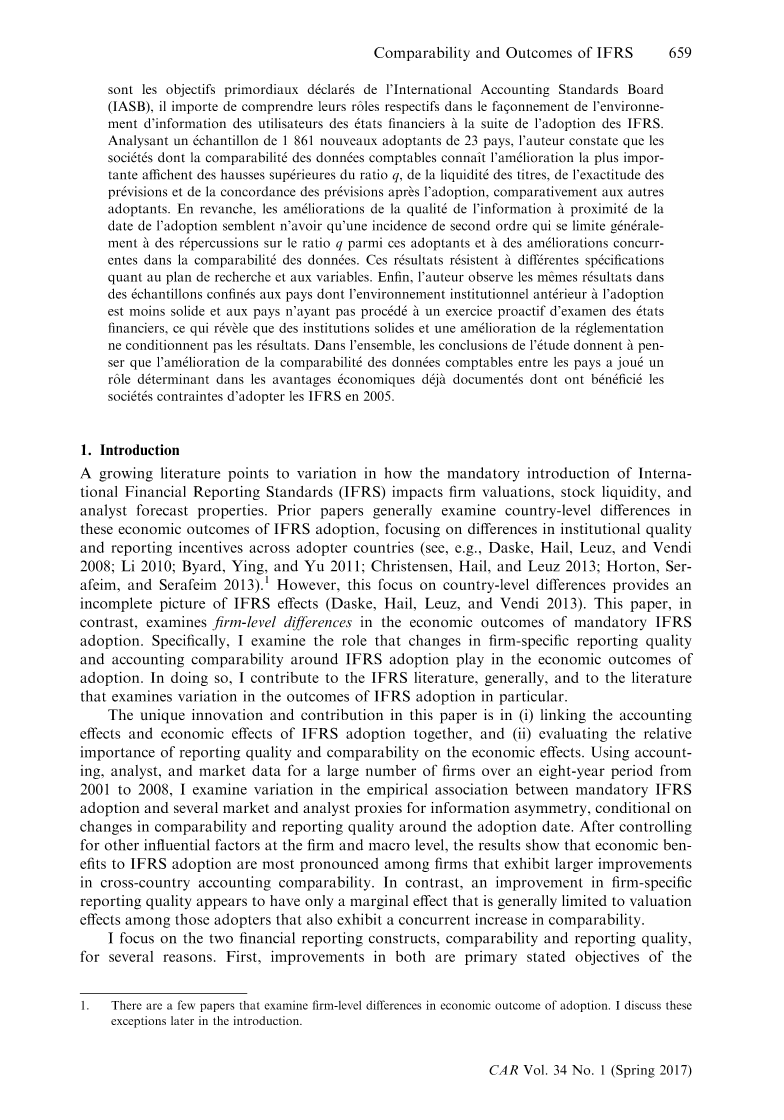

注:图A显示的是样本选择,图B显示的是样本公司在不同国家的分布情况。样本包括1,861家从2005财年开始从国内会计准则转向国际财务报告准则的公司。

在欧盟的平均水平已经很高了。最后,信息收益在可比性上可能是凹的(即收益递减)。证明了国际财务报告准则前国内会计准则的重大跨国异质性(见表1)。因此,当企业最初从相对较低的可比性水平上增加时,可比性的信息(和经济)收益可能最大。先前的研究还发现,更高的报告质量与更大的流动性和更高的公司估值有关(Lang et al. 2012),与更小的分析师预测误差和离散度有关(Behn, Choi, and Kang 2008)。然而,至少有三个原因,为什么2005年强制性采用国际财务报告准则可能不会导致预期的经济结果和报告质量的变化之间的关系。首先,对大多数公司来说,采用国际财务报告准则可能不会导致报告质量的提高。特别是,在已经表现出相对高质量的国家,采用国际财务报告准则可能对报告质量影响很小或没有影响。这种设置存在于欧盟,其中包含了大多数在2005年采用国际财务报告准则的公司。虽然欧盟报告质量存在差异,但Leuz等人(2003)证明,相对于其样本中的其他国家,平均而言,欧盟的报告质量已经很高。其次,先前的文献提供了证据,表明国家的制度可以主导会计准则在决定报告质量(Ball, Robin,和Wu 2003)。因此,报告质量可能对国际财务报告准则的采用并不敏感。与这种可能性相一致的是,最近的论文提供了关于国际财务报告准则如何影响报告质量的混合证据(Barth et al. 2008;Ahmed等人,2013;Capkun et al. 2013)。第三,即使采用国际财务报告准则导致边际报告质量的改善,在大多数样本国家,这种改进的质量带来的经济收益可能相对较小。Lang等人(2012)的研究表明,在制度强大的国家,股票流动性与财务报告透明度之间的正相关明显较弱。尽管Lang等人(2012)对这一衰减是否反映了机构强大时对透明度的需求减弱,或越来越高的透

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[259424],资料为PDF文档或Word文档,PDF文档可免费转换为Word