英语原文共 5 页,剩余内容已隐藏,支付完成后下载完整资料

土地增值税纳税筹划方法研究

摘要:当房地产企业采用较高的土地增值税税率时,相关的利润率也会增加。相关利润率的增加速度比增值税率的增长速度慢。投资的效率也会逐渐下降。当房价大于1.2875倍扣除项目金额时,可以确信房地产企业的利润率会比土地增值额仅为20%时的利润水平要高。

关键词:土地增值税,税务筹划,四级超率累进税率,增值率

第一章.绪论

土地增值税是显著地影响房地产企业利润的税种之一。2006年12月28日,《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》明确规定:从2007年2月1日起,房地产开发企业土地增值税的缴纳将由以前的税收制度转为清算制。这种转变会对房地产企业带来一下影响:

(1)利润。引入土地增值税的清算制度两种房地产企业的利润会受到影响:积聚大量土地的企业以及大多数项目都是能获取高利润的高级住房的企业。

(2)资金链。由于以前年份房地产市场的巨大势头,房地产企业没能意识到风险。如果房地产企业将留作纳税的资金用作其他用途,资金链将会受到巨大的影响。而且这将会使没有足够资金以及连续建设项目的企业面临财务危机。对于房地产企业,在目前和未来如何有效地进行纳税筹划将会是一件重要的事情,减少企业的税务负担并且增加利润水平。

目前,关于土地增值税纳税筹划的纳税筹划研究主要针对纳税筹划本身。有些情况下甚至放弃经营条件以避免纳税。从商业管理的观点来看,这并不是一个理想的方法。纳税筹划不仅仅是财务管理。它可以在企业价值最大化中扮演重要角色,如果我们将纳税筹划放入商业管理的全过程。

此外,许多关于土地增值税的纳税筹划致力于引入方法和手段。并且研究方法不仅是定量的,而且时常是定性的。

而且,这篇论文以土地增值税的特点开始,并且用定量和定性相结合的方法研究问题。

第二章.研究方法

A.土地增值税的介绍

1.定义

土地增值税是根据相关税率征收的一种税,是对纳税人转让国有土地使用权,地上的建筑物及其附着物所产生的增值额进行征税。

增值额是指纳税人转让的建筑物收入减去扣除项目金额的利润。扣除项目包括:

(1)取得土地使用权所支付的金额;

(2)房地产开发成本;

(3)新建筑物以及相关基础设施的开发费用或者旧房及建筑物的评估价款;

(4)与转让房地产有关的税金;

(5)国家规定的其他扣除项目。

以上五个项目对于具体的项目是肯定的。因此我们可以假定它们不变。

2.土地增值税实行四级超率累进税率

超率累进税率指的是将征税对象数额的相对率划分为若干级距,并规定相应的税率,当相对率每超过一个级距时,对超过部分就按高一级的税率计算征税。当我们采用超率累进税率时需要识别一些因素:第一,征税对象数额的相对率。第二,将相对率划分为若干级距。第三,计算每个级距的不同税率。土地增值税的四级超率累进税率说明如下:

(1)增值额未超过扣除项目金额50%的部分,税率是30%。

(2)增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率是40%。

(3)增值额超过扣除项目金100%、未超过扣除项目金额200%的部分,税率是50%.

(4)增值额超过扣除项目金额200%的部分,税率是60%。

3.当出现下列情形时土地增值税不征税

(1)纳税人建造普通标准住宅出售且增值额未超过扣除项目金额的20%的。

(2)国家为了建设需要收回的房地产。

4.土地增值税的计算

在1995年1月27日,《中华人民共和国土地增值税暂行条例实施细则》第十条规定:

(1)当增值额为超过扣除项目金额的50%时,

土地增值税=增值额times;30%

(2)当增值额超过扣除项目金额50%、不超过扣除项目金额100%时,

土地增值税=增值额times;40%-扣除项目金额times;5%

(3)当增值额超过扣除项目金额100%、不超过扣除项目金额200%时,

土地增值税=增值额times;50%-扣除项目金额times;15%

(4)当增值额超过扣除项目金额200%时,

土地增值税=增值额times;60%-扣除项目金额times;35%

B.土地增值税每个税率的利润率的计算

房地产企业需要缴纳许多税。但是除了土地增值税之外的其他税种完全都不会影响研究。因此,我们不需要考虑其他税种,只需要认真的考虑土地增值税。

现在,这里有一个标准住宅。市场价格是A,扣除项目金额是a(假设它不会变)。增值率就是(A-a)/a,

(1)当0le;(A-a)/ale;20%,ale;Ale;1.2a时,不征收土地增值税,

利润是(A-a)-0isin;[0,20%a]。

(2)当20%<(A-a)/ale;50%,1.2a<Ale;1.5a时,土地增值税的税率是30%,

利润是(A-a)-(A-a)times;30%=70%times;(A-a)isin;(14%a,35%a]。

(3)当50%<(A-a)/ale;100%,1.5a<Ale;2a时,土地增值税的税率是40%,

利润是(A-a)-[(A-a)times;40%-5%a]=60%times;(A-a)+5%aisin;(35%a,65%a]。

(4)当100%<(A-a)/ale;200%,2a<Ale;3a时,土地增值税税率是50%,

利润是(A-a)-[(A-a)times;50%-15%a]=50%times;(A-a)+15%aisin;(65%a,115%a]。

(5)当(A-a)/a>200%,A>3a时,土地增值税税率是60%,

利润是(A-a)-[(A-a)times;60%-35%a]=40%times;(A-a)+35%aisin;(115%a,infin;)

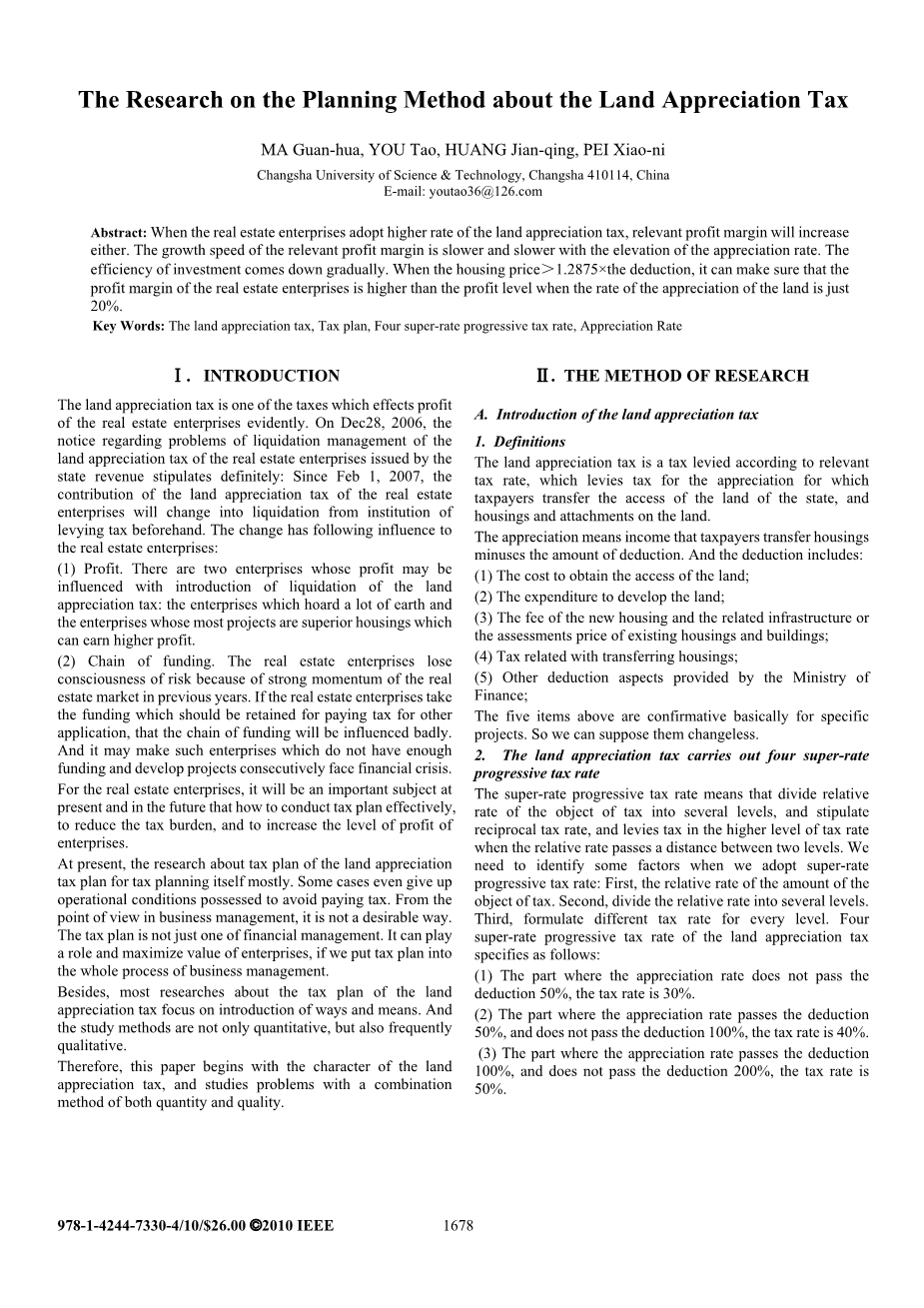

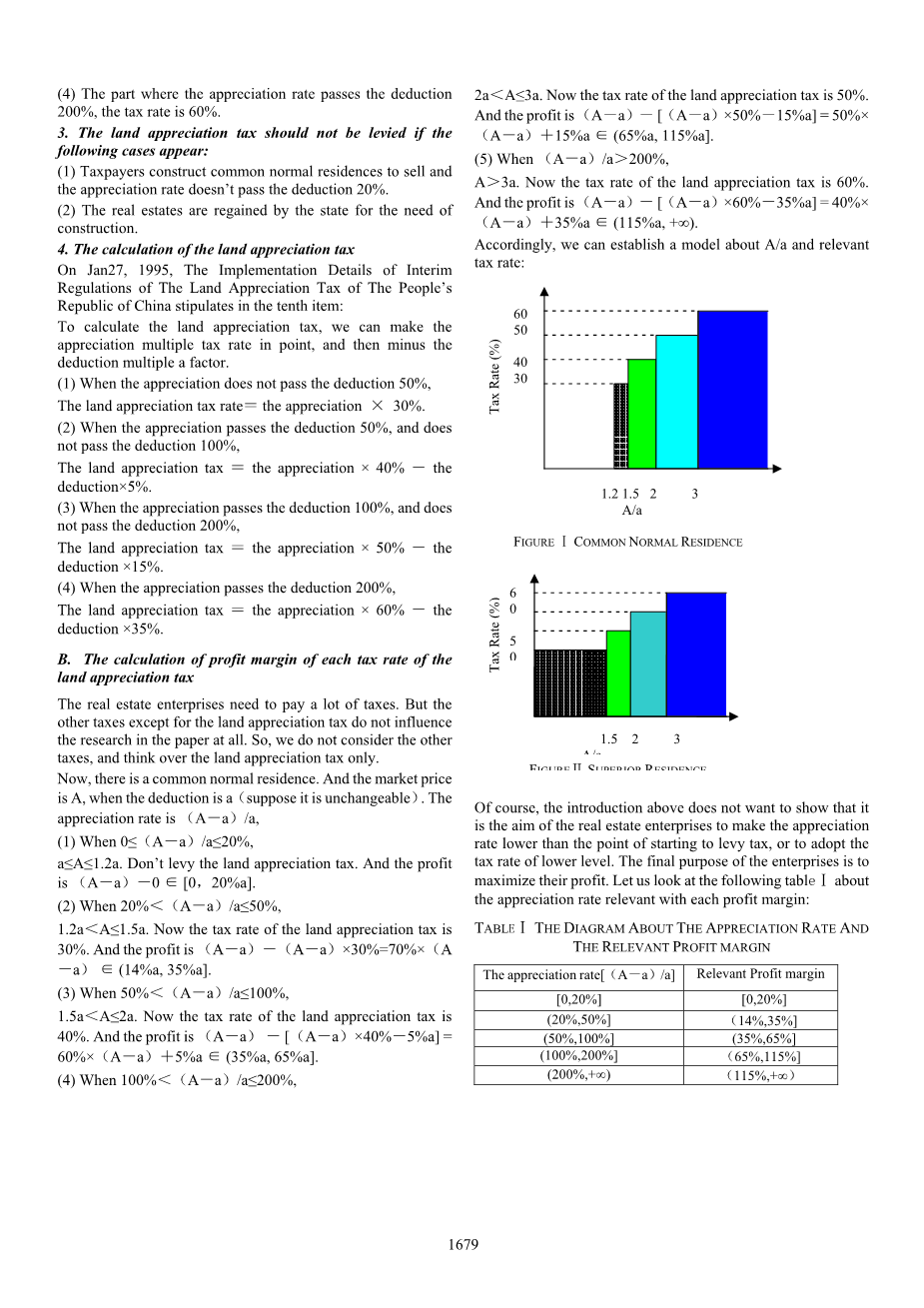

相应地,我们可以建立一个关于A/a和相关税率的模型:

当然,以上的介绍并不是想显示房地产企业的目的是使增值率低于征税起点或者是采用较低水平的税率。企业的最终目的是使他们的利益最大化。让我们来看下面的关于土地增值税税率以及与它相关的利润率的表1:

可以观察到,只要国家经济运转得好并且房价可以与居民的购买能力相协调,当房价更高的时候,房地产企业的利润率也就越高。

另外,我们可以建立以下的模型:

假设A1,B1,A2,B2,A3,B3,A4,B4指的是每部分的长度:

A1/B1=(20-0)/(20-0)=1

>A2/B2=(35-14)/(50-20)=0.7

>A3/B3=(65-35)/(100-50)=0.6

>A4/B4=(115-65)/(200-1000)=0.5

可以看出相关利润率的增长速度比较慢,并且慢于增值率的增长速度。也就是说,投资效率逐渐地下降。

C.将房价调整到相关税率的影响

1.当扣除项目金额不变时

对于普通标准住宅,当成本不变时,我们研究税率何时突然随着房价的扩张而变化。我们假设房价增长为x。

(1)当[(A+x)-a]/ale;20%时,xle;1.2a-A。也就是说当x>1.2a-A时,房地产企业就不能享受不交土地增值税的政策。并且税率变成了30%。

(2)20%<[(A+x)-a]/ale;50%时,1.2a-A<xle;1.5a-A。也就是说当x>1.5a-A时,房地产企业就不能享受税率为30%的政策。并且税率变成了40%。

(3)50%<[(A+x)-a]/ale;100%时,1.5a-A<xle;2a-A。也就是说当x>2a-A时,房地产企业就不能享受税率为40%的政策。并且税率变成了50%。

(4)1000%<[(A+x)-a]/ale;200%时,2a-A<xle;3a-A。也就是说当x>3a-A时,房地产企业就不能享受税率为50%的政策。并且税率变成了60%。

我们可以用下表2来说明这种性质:

2.当扣除项目金额增加时

上面的模型是非常理想的。随着房价的上涨,建造的成本也会频繁地上涨。相关的扣除项目金额也会增加。我们假设建房的成本是x,其他部分的扣除项目金额不变。房价上涨y。根据这个模型,我们来探讨房价上涨部分的y对土地增值税金额的影响。

(1)当[(A+y)-(a+x)]/(a+x)le;20%时,yle;1.2a+1.2x-A。即y>1.2a+1.2x-A时,房地产企业就不能享受不交土地增值税的政策。

(2)20%<[(A+y)-(a+x)]/(a+x)le;50%时,1.2a+1.2x-A<yle;1.5a+1.5x-A。.也就是说y>1.5a+1.5x-A时,房地产企业就不能享受税率为30%的政策。并且税率变成了40%。

(3)50%<[(A+y)-(a+x)]/(a+x)le;100%时,1.5a+1.5x-A<yle;2a+2x-A。也就是说y>2a+2x-A时,房地产企业就不能享受税率为40%的政策。并且税率变成了50%。

(4)100%<[(A+y)-(a+x)]/(a+x)le;200%时2a+2x-A<yle;3a+3x-A。也就是说当y>3a+3x-A时,房地产企业就不能享受税率为50%的政策。并且税率变成了60%。

我们可以用下表3来说明这种性质:

第三章.例证

根据法规规定,当20%<(A-a)/ale;50%时,企业应该交30%的土地增值税,现在的利润是0.7(A-a)。当0le;(A-a)/ale;20%时,最大利润是0.2a。如果我们使0.7(A-a)>0.2a,A>1.2875a。我们可以通过案例1来证明这个结论。

案例1:房地产企业建造一个普通标准住宅。扣除项目金额是800。当地相似住房的价格是1000。增值率是(1000-800)/800=25%。土地增值税税率是(1000-800)times;30%=60。假设不考虑其他因素。这时利润为1000-800-60=140。但是如果我们使房价为960,增值率是(960-800)/800=20%。因为这个项目是普通标准住宅项目,所以该房地产企业可以享受不交土地增值税的政策,所以利润就变成了960-800=160。我们可以观察到利润增加了160-140=20。当A=1.2875times;800=1028.56时,现在利润是1028.56-800-(1028.56-800)times;30%=159.992asymp;160。

可以明显看出结论是正确的。我们可以从例子中看到当房地产企业销售房屋时,通过合理的价格进行税务筹划他们可以得到更高的利润。

我们可以认为当房地产企业的一个项目适用较高的土地增值税税率的时候,并且它的价格不高,得到的利润是不是比采用较低土地增值税税率的时候低呢?通过接下来的案例2,我们可以说明除了案例1,其他情况是不可能的。

案例2:有一个房地产企业开发的项目。扣除项目金额是2000。考虑两个营销方案:第一,价格是3000。第二,价格是3001。请计算每个方案的利润。

我们从研究中知道了计算方法:

方案1:增值率是(3000-2000)/2000=50%。采用30%的土地增值税税率。

利润=(3000-2000)-(3000-2000)times;30%=700。

方案2:增值率是(3001-2000)/2000=50.05%。采用40%的土地增税税率。

利润的=(3001-2000)-[(3001-2000)times;40%-5%times;2000]=700.06。

可以观察得到尽管房价提高了1,并采用了较高的土地增值税税率,房地产企业的利润也会增加。

接下来我们将验证当扣除项目金额不变时,随着房价的上涨,房地产企业采用的土地增值税税率也会改变这个结论的正确性。

案例3:有一个房地产企业开发的项目。扣除项目金额是2000。房价是2500。当扣除项目金额不变时,房价上涨的多少可以使得土地增值率改变?

我们从研究中知道了计算方法:

该项目的增值率是(2500-2000)/2000=25%。应该采用的土地增值税税率是30%。根据前面的项目,当增加的价格>1.5times;2000-2500=500时,房地产企业不能享受税率为30%的政策,此时税率为40%。

让我们来验证结论。当房价上涨500时,该项目的增值率是[(2500+500)-2000]/2000=50%。当增值率超过50%时,房地产企业应该采用40%的土地增值税税率。

可以看出这个是正确的。

最后,我们得出了当扣除项目金额不变时,随着房价的上涨,房地产企业采用的土地增值税税率也会改变这个结论的正确性。

案例4:有一个房地产企业开发的项目。首先,扣除项目金额是2000。房价是2500。接下来,它变成房屋装饰来售卖。因此扣除项目金额增加了1000。房价上涨的多少可以使得土地增值率改变?

我们从研究中知道了计算方法:

在扣除项目金额增加之前项目的增值率是(2500-2000)/2000=25%。房地产企业应该采取30%的土地增值税税率。根据之前得出来的结论:当y>1.5times;2000+1.5times;1000-2500=2000,房地产企业不能享受税率为30%的政策,税率应该为40%。

可以看出这个是正确的。

第四章.结论

从以上的研究可以看出当房地产企业采用

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[154058],资料为PDF文档或Word文档,PDF文档可免费转换为Word