英语原文共 7 页,剩余内容已隐藏,支付完成后下载完整资料

企业价值决定因素的重复测度分析

乔阿卡.西黛安娜

罗马尼亚雅西亚历山大大学

摘 要

企业价值是财务和非财务因素相互作用的结果。财务因素是商品生产中的重要资源,但其对企业的贡献随着知识经济的发展而下降。 接受非财务因素作为产生未来利益的要素,迫使跨国公司适用欧洲关于非财务报告的政策。本文的目的是对企业价值最重要的财务和非财务因素进行变异分析。分析样本由2009-2012年期间400家欧洲跨国公司组成。所使用的统计工具是SPSS 20,重复测量方差分析的工作方法。 结果显示,通过分析多种因素的变化,为提高企业价值的因素提供了支持。

关键词:重复测量方差分析,市场价值,帐面价值

- 导言

在知识经济中,非金融因素是创造价值的要素,是对金融和有形资本的补充。 今天,投资者和管理人员普遍认为,跨国公司融合了独特和不可替代的资源,对发展竞争优势具有重大影响。

跨国公司在发展和有效管理非金融因素方面的作用,以及缺乏向投资者披露相关关信息,都强加了欧洲法律对非财务报告的适用。

- 研究现状

在知识型经济中,公司的市场价值通过以下算法计算:市场价值(MV)=账面价值(BV) 非金融因素(IC),其中MV代表公司已发行股份的总价值, 等于股票价格乘以已发行股票数量,BV是指一个实体的所有资产和债务对其所有债务和影响企业业绩的非财务因素的IC-集合。

非财务因素的分类由斯图尔特(Stewart,1997)提出,并呈现如下结构:(a)人力资本代表雇员的所有知识和能力; (b)结构性资本代表支持人力资本创造经济价值和财务健康的所有政策和程序(Bontis和Serenko,2009年);(c)关系资本代表促成公司长期业绩的所有外部关系(Ittner ,2008)。

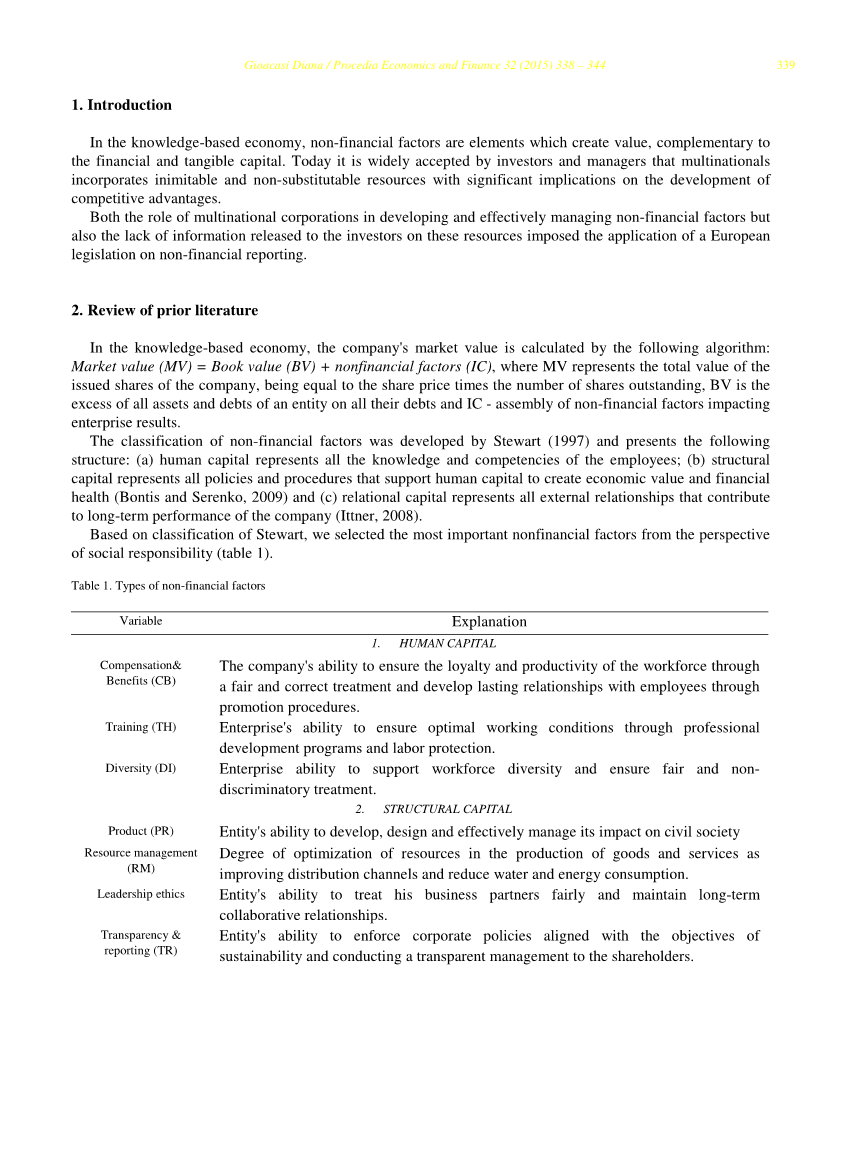

根据斯图尔特的分类,我们从社会责任的角度选择了最重要的非财务因素(表1)。

表1 非财务因素

|

变量 |

解释 |

|

1.人力资本 |

|

|

补偿和福利(CB) |

公司有能力通过公平和正确的待遇确保员工的忠诚度和生产力,并通过晋升程序与员工建立持久的关系。 |

|

培训(TH) |

企业通过专业发展计划和劳动保护确保最佳工作条件的能力。 |

|

多样性(DI) |

企业支持员工的多样性和确保公平和非歧视待遇的能力. |

|

2.结构资本 |

|

|

产品(PR) |

实体开发能力,设计和有效管理其对公众社会的影响 |

|

资源管理(RM) |

在优化资源生产的程度上,改善商品和服务的分配渠道,减少水和能源的消耗。 |

|

领导职业道德 |

实体能够公平地对待他的业务伙伴并保持长期的合作关系。 |

|

透明度和报告(TR) |

实体执行公司政策的能力与可持续性和对股东进行透明管理的目标相一致。 |

|

环境政策(EP) |

实体执行有效政策以减少其活动对环境的影响的能力。 |

|

能源气候(EP) |

实体制定有效政策和战略以减少能源消耗和替代环境技术的能力 |

|

3.关系资本 |

|

|

社区发展(CD) |

地方行动实体以慈善、捐赠物品和服务、公共卫生保护活动和社会影响生产活动管理能力的形式参与。 |

|

人权(HR) |

实体承诺尊重基本人权、支持结社自由和强迫劳动排斥 |

|

董事会(BD) |

实体能够遵守关于管理结构的最佳做法、独立决策和运用关于审计委员会的最佳做法。 |

- 研究方法

本文的研究范围是通过重复测量来分析时间变化对市场价值和账面价值的非金融因素的影响。

3.1.目标样本与变量分析

目标群体为欧洲跨国公司代表,这些跨国公司根据“全球报告倡议”的要求执行非财务报告。

表2 跨国公司的地区和行业分布

|

行业分布 |

% |

地区分布 |

% |

|

效用 |

5.25 |

英国 |

19.75 |

|

电信 |

10.75 |

瑞士 |

7.25 |

|

科技 |

7.00 |

瑞典 |

9.25 |

|

工业 |

14.50 |

西班牙 |

6.00 |

|

卫生保健 |

9.50 |

芬兰 |

4.50 |

|

金融 |

14.25 |

挪威 |

5.50 |

|

能源 |

7.75 |

意大利 |

6.60 |

|

消费品 |

7.50 |

德国 |

12.25 |

|

非必需消费品 |

11.75 |

法国 |

13.75 |

|

基材础料 |

11.75 |

其他 |

15.15 |

为了确保财务数据和非财务数据的可比性,规定了以下条件:整个审查期间和财政年度的数据可在12月31日完成。根据所采用的限制,它被选为由400个欧洲跨国公司组成的样本,其中包括2009-2012年1600个记录。

行业分布显示跨国公司集中在工业,金融和基础材料,这种现象是由同质产品和大量买家和卖家的存在产生的。 另一方面,我们发现公用事业,能源和信息技术领域只有少数卖家,但具有高度的创新能力,专业化的产品和先进技术的使用。地区分布强调了工业化国家大公司的位置以及英国,法国,德国和瑞士等研发支持者的地位。

为了实现研究目标,选择了以下变量:表1中列出的市场价值,账面价值和非金融因素。有关帐面价值和市场价值的数据摘自跨国公司财务报表, 财务因素从csrhub.com数据库中提取,并显示0到100之间的分数。

3.2.方法

重复单因素方差分析检验独立变量的两个或两个以上组内条件下一个因变量平均得分的差异(Mayers,2013)。该方法的应用需要以下限制:因变量必须是合理正态分布的 ,每一个个体必须存在于所有条件下,自变量必须是绝对的,至少有两个条件,并且它需要考虑组内变异的球形性(Mayers,2013)。

Fisher统计被用于测试重复测量产生的因变量的显着差异(Jaba,2013)。 总变异(SST)分为三个部分:个体间变异(SSI),测试场合变异(SSO)和残差变异(SSRES)(Hinkle,Wiersma&Jurs,2003)

表3 方差分析概要

|

Source |

SS |

df |

MS |

F |

|

Individual |

SSI |

n-1 |

SSI/(n-1) |

|

|

Ocassion |

SSO |

K-1 |

SSO(K-1) |

MSo/MSRES |

|

Residual |

SSRES |

(K-1)(n-1) |

SSRES(K-1)(n-1) |

|

|

Total |

SST |

N-1 |

根据受试者内部因素的水平数量,对结果的不同解释是必要的:

bull; 如果受试者内因素只有两个水平,则进行标准单变量F检验以检验平均分数的差异。

bull; 如果被试因子有两个以上的水平,则需要检验方差的球形度.。如果违反了这一假设,则与标准主题内的p值关联的值不能b。我们需要使用替代的单变量检验。这些测试使用相同的计算F统计量,但其相关的p值可能不同,并计算出epsilon统计量。根据样本数据对球形假设违反的程度进行评估(豪厄尔,2007)

重复测量方差分析检验群体内条件差异的假设,但不确定哪一组与另一组不同。为了识别显示信号的组虚构的差异--通过使用诸如Bonferroni、LSD或Sidak之类的测试,使用多个比较。

本研究采用14个因变量和1个独立变量进行统计分析。用SPSS 20软件进行数据处理分析。

- 结果

基于重复测量的非财务因素分析对于与同一部门活动中的实体进行比较或识别有助于创造附加价值的独特资源非常有用。

由于违反了球度方差的假设,我们选择温室-喷泉检验来检验被分析的每个变量的平均分数的差异。测试结果有显着性差异基于重复测量的结果见表3。单因素方差分析表明,所有变量的平均得分均有显着性差异。

表4 方差分析结果

|

Variable |

df |

Mean Square |

F |

Sig. |

Variable |

df |

Mean Square |

F |

Sig |

|

CD |

2.146 |

8968.304 |

188.139 |

.000 |

EC |

1.910 |

5260.010 |

115.090 |

.000 |

|

HR |

2.352 |

1160.373 |

26.049 |

.000 |

EP |

2.260 |

2160.502 |

56.890 |

.000 |

|

PR |

2.413 |

17091.091 |

493.583 |

.000 |

RM |

2.037 |

9871.693 |

224.092 |

.000 |

|

CB 剩余内容已隐藏,支付完成后下载完整资料

资料编号:[466834],资料为PDF文档或Word文档,PDF文档可免费转换为Word |