中国天然气工业的发展现状与前景

自从2017年,中国的中国的宏观经济增长有所回升,相对于代替能源,天然气已经变得越来越有竞争力。这和环境政策、工业和化工价格和其他等因素,共同造成了天然气工业巨幅增长和高消费的增长。

1.2017年中国年燃气行业主要现状

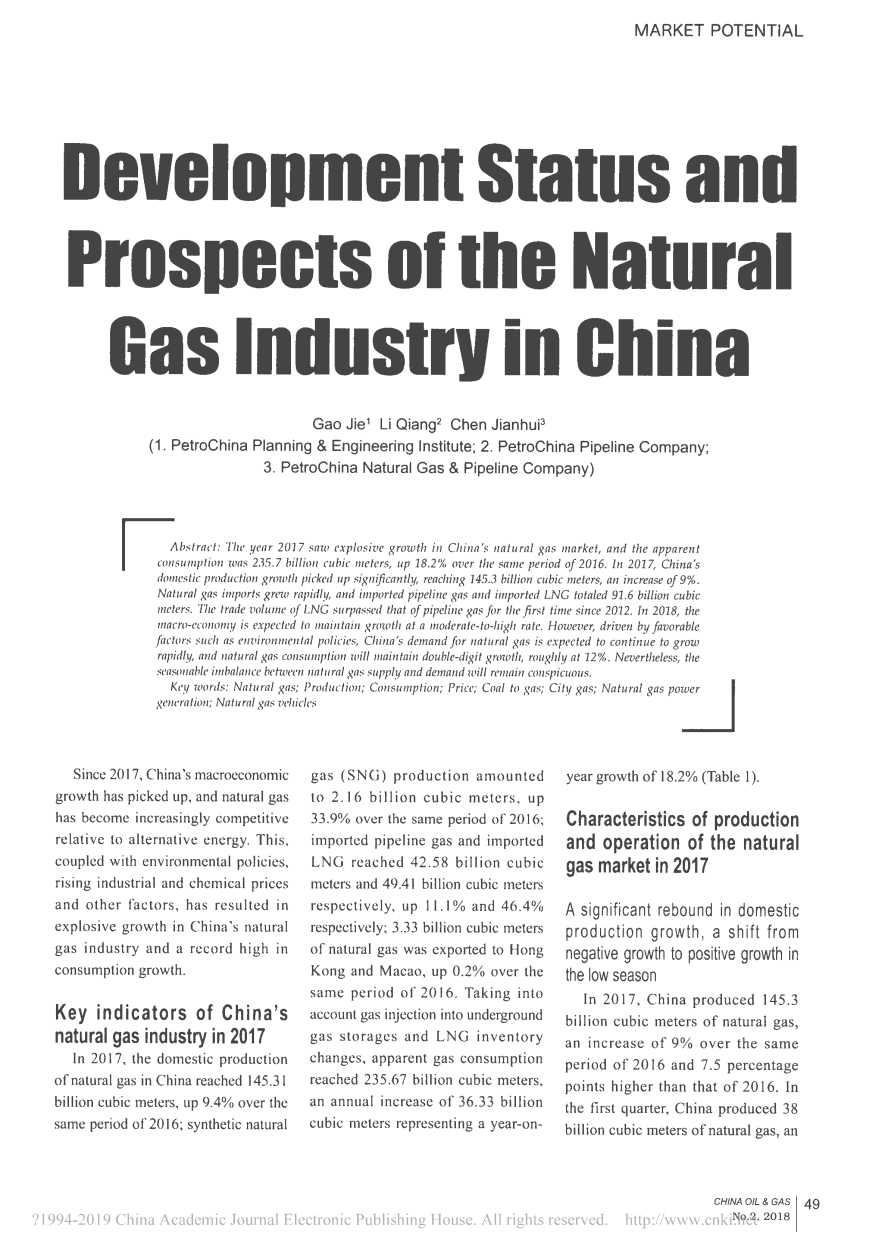

在2017年,国家的天然气产量达到1453.1亿立方米,比2016年上升9.4%;合成天然气的产量达到21.6亿立方米,比2016年以高了33.9%;管道进口气和天然气输出量分别达到425.8亿立方米和494.1亿立方米,分别比之前上升11.1%和46.4%;33.3亿立方米的天然气被运送到香港和澳门,比2016年上升0.2%。考虑到天然气传输到地下储存库和天然气存货总值的变化,天然气消耗量达到了2356.7亿立方米,年增量达到363.3亿立方米,相当于一年之内增长了18.2%。(表1.1)

2.2017年天然气市场的产量和经营特点

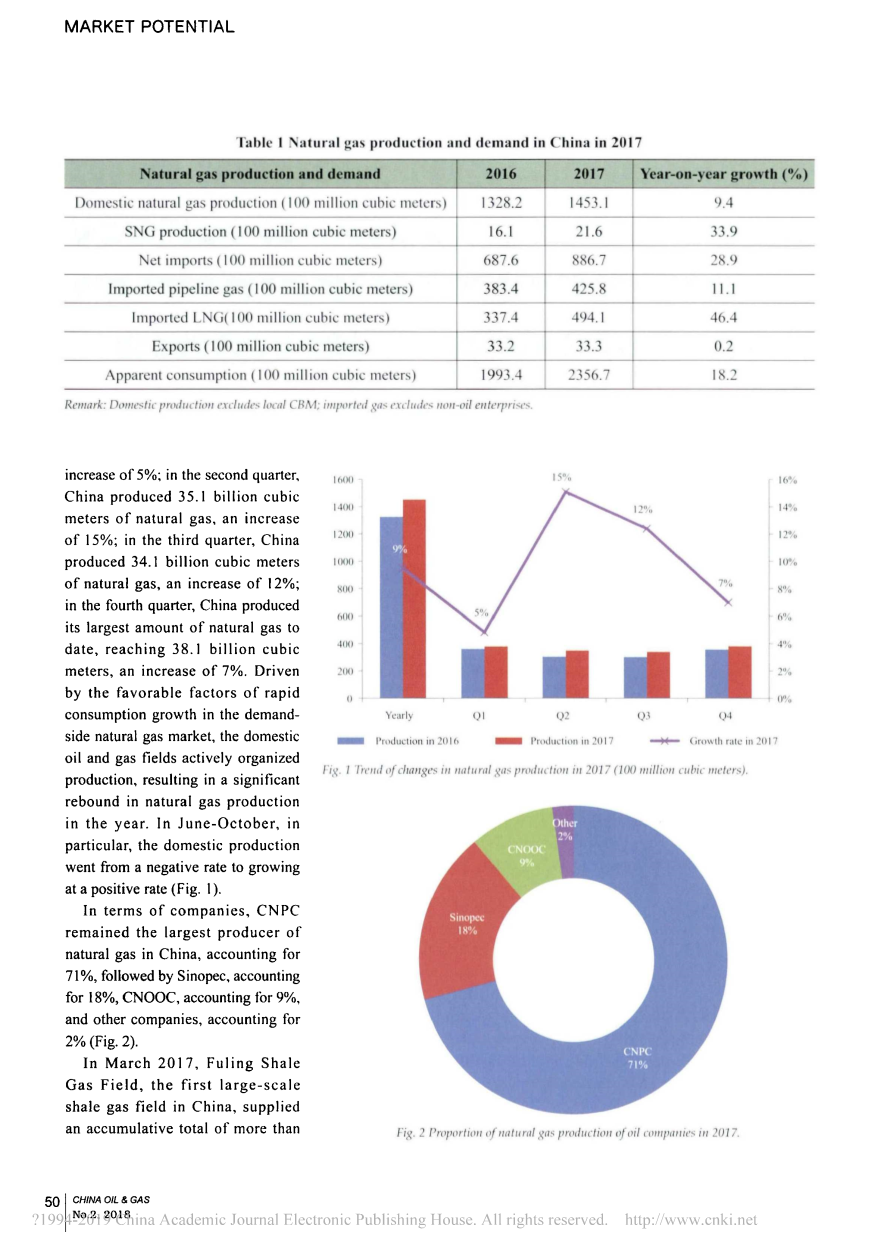

国内天然气生产增长量大幅度反弹,在最低的季节从福增长转为正增长。

在2017年,中国生产了1453亿立方米的天然气,比2016年同季度增加了9%的产量以及7.5个百分点。在第一季度,中国生产了380亿立方米的天然气,比之前增加了5%;在第二个季度,中国生产了351亿立方米的天然气,比之前增加15%;在第三个季度,总过生产了341亿立方米的天然气,比之前增加12%;在第四个季度,中国生产了381亿立方米的天然气,这是截至目前最大的产量,比之前增加7%。由于一些对于在天然气市场需求侧中有利于天然气使用量增加的因素,国产石油和天然气行业在积极的组织生产,导致了这一年生产增长量大幅度反弹。在6月到10月期间,尤为突出的是,天然气国产量从一个负增长转化为正增长。(图 2.1)

对于公司而言,中国石油仍然是中国最大的天然气制造商,它生产的天然气大概占总产量的71%;紧接着是中国石化公司,生产的天然气占总产量的18%;中国海洋石油总公司的产量占全国的9%;其他的公司的产量共占2%。(图 2.2)

表1.1 2017年中国天然气生产与需求

|

天然气产量与需求 |

2016 |

2017 |

年增长量 |

|

国内天然气产量(亿立方米) |

1328.2 |

1453.1 |

9.4 |

|

人工合成天然气产量(亿立方米) |

16.1 |

21.6 |

33.9 |

|

净进口量(亿立方米) |

687.6 |

887.7 |

28.9 |

|

管道天然气进口量(亿立方米) |

383.4 |

425.8 |

11.1 |

|

液化天然气进口量(亿立方米) |

337.4 |

494.1 |

46.4 |

|

出口量(亿立方米) |

33.2 |

33.3 |

0.2 |

|

表面消费量 |

1993.4 |

2356.7 |

18.2 |

在2017年3月,中国第一个大规模的页岩气田“涪陵页岩气田”共提供多余100亿立方米的天然气,代表了中国页岩气田的大规模商业发展的阶段。在这一年中,中国生产了90亿立方米的页岩气,比2016年增加14%。在这些产量中,涪陵页岩气田生产了60亿立方米的页岩气,而中国石油公司的长宁到威远站指生产了30亿立方米的页岩气。

3.快速增加的天然气进口量以及液化天然气首次超过管道天然气

在2017年中国进口了916亿立方米的天然气(包括3家天然气龙头公司),相比2016年,一年增加了27%的进口量以及9.9个百分点。在2017年,相比2016年同时期,中国天然气净进口量一年中增加了195亿立方米(110亿立方米)。

对于贸易的种类,进口的液化天然气首次超过管道天然气。今年共进口了

图2.2 2017年石油公司天然气生产量所占比例

426亿管道天然气,占了总进口量的46%,年增幅达到111%。进口的管道天然气主要是来自土库曼斯坦的资源,在这之后的还有乌兹别克斯坦、缅甸、哈萨克斯坦和其他国家。

在2017年,中国进口了494亿立方米的液化天然气,占进口总量的54%,年增量达到46.4%。在2017年,液化天然气终端的总负荷比达到了70%,而在大鹏、宁波、如东、青岛等主要中心市场,天然气负荷比达到80%。

对于独立的终端来说,大鹏LNG终端在2017年有614万吨的容量,一直排在全国第一位。再者,在2017年6月4日,广汇能源公司旗下的江苏庆东LNG终端正式投产。在那天,一个拥有65000吨容量的LNG终端正式建成,标准着第二等级的进口商被不产石油的的中国企业所代理的发生。

对于公司来说,管道天然气追主要被中国石油天然气有限公司进口,然而液化天然气主要被中国海洋石油总公司进口。中国海洋石油总公司进口了272亿立方米的液化天然气,占了总进口量的55%。2017年间,中国石化有限公司进口了80亿立方米的液化天然气,是2016年的1.6倍。中国石油天然气有限公司进口了142亿立方米的液化天然气,一年之内增长了81%,它的增长量在中国三家领军的石油公司中排名第一。

对于月进口量来说,天然气的进口体积在12月达到顶峰,液化天然气在2017年12月进口量达到103亿立方米,比去年增加了19%。为了保障天然气冬季的供应,天然气公司必须要加快他们的进口速度。在12月,789万吨的进口液化天然气被运动到港口,进口量是2016年423万吨的1.9倍。(图 3.1)

图3.1 2016年和2017年进口量变化

4.天然气消耗量的急剧上升,创下年度最高增长记录

在2017年,中国经济增长弹回到6.8%,导致化工产品价格上升。在2017年是完成防治和控制大气污染行动的最后一年,煤改气行动在中国集中进行。再者,和其他可替换的能源相比,天然气越来越有竞争力。所以,中国天然气公司飞快发展,天然气使用量也创下最高记录。在2017年,天然气使用总量达到2357亿立方米,比去年多363亿立方米,上升了18.2%。在3年的低迷期之后,总增加的使用量超过350亿立方米,超过了2014年、2015年、2016年的增加量之和,创造了年增加量的记录。

按季度来说,在2017年天然气市场经历了“低季节不低需求,高季节高需求”的情况.在第一个季度,中国传统的采暖区由于气温过高,以本城价格为基础的非住宅燃气价格浮动以及其他的因素,天然气使用量上升的速度放缓,年增长量为637亿立方米,增长速度由16%下降到10%,这也是年度唯一一个增长量降低的季度。第二个季度是传统上的低消耗季度,与前几年不同的是,由于经济的持续改善,低消费季节对于工业用天然气的需求快速增加。由于当地煤改气的实施和其他一些有利的因素,天然气的消耗性增加了20%。第二季度和第三季度的天然气消耗量分别为:509亿立方米和531亿立方米,分别增加了23%和25%。第四个季度是中国北方的采暖时期,因此以工业煤为基础和以采暖煤为基础的天然气使用量增加,天然气的需求量旺盛,资源供应却有限,石油公司加强了需求侧管理,限制了一些用户的天然气供应。第四个季度的使用总量达到了678亿立方米,比2016年增加了18%和12个百分点。(图 4.1)

就省份而言,和前三年有的省份需求量上升而有的省份需求量下降的情况不同的是,2017年所有的省份的天然气需求量都上升了。其中,江苏、河北、山东、河南和四川等主要省份消费增长幅度较大,超过了20%,远远超过往年的增长量。这主要是得益于经济的复苏、良好的环境政策、煤改气的实施和天然气能源的快速发展。

在2017年,天然气供需上季节性的不平衡仍然很明显。鉴于上游天然气供应减少,储气量严重不足,供气量达到高峰,以煤炭为基础的天然气需求量的增长较预期更高,导致冬季天然气在某一时期或某一地区供应不足。

图4.1 2016年和2017年石油公司天然气供应量

5.城市燃气的卓越表现和快速增长

随着天然气基础设施的逐步完善,住宅燃气和公共福利的商业燃气都表现出平稳而自然的增长;在环境政策的推动下,我国北方供热“煤改气”项目不断推进,城市燃气消费迅速增长,使燃气消费行业近期运行稳定。

京津冀大气污染传输通道'2 26'城市中选取14家天然气公司进行研究。2017年,总共使用了70亿立方米天然气,同比增长15%。此外,2017年,第一季度和第四季度分别增加了18%和16%。(图 5.1)

6.用于发电的天然气需求迅速增长,发电时数大幅增加

2017年,中国的电力供应普遍处于自由供应状态,在一些地区,电力供应过剩。所有部门的用电增长6.6%。比2016年高出1.6个百分点。热电力设备的

使用小时数平均为4209小时,比2016年同期增加23小时。由于相关的环境政

策和长三角地区的电力大修等有利因素,天然气发电需求持续快速增长。

让我们以消耗大量天然气的江苏省为例进行分析。2017年,江苏省天然气消费量达到22.50亿立方米是中国消费量最高的一年,同比增长29%.2017年江苏省总天然气输耗电量达到1340万瓦特,占了总耗电量的12%,同比增长4个百分点。2017年,江苏省发电用天然气约90亿立方米,占全省天然气消耗量的

图5.1 2016年和2017年天然气使用量

40%。燃气发电消耗也是江苏省燃气消费增长的主要原因之一,是江苏省因为2017快速增长燃气用电量而出名。

选取河南、江苏、广东等地17个典型燃气发电站(尖峰发电厂和工业供热厂),总装机容量962万千瓦进行研究。2017年天然气消费总量进一步增长,达到66亿立方米,增长16.8%。(图6.1)

在物流业全面复苏的背景下,一方面,随着原油价格触底,2013年油气价差逐渐恢复到高油价水平,天然气车辆库存自2016年11月以来继续增长。另一方面,政策奖金促进了天然气车辆的开发。2017年,在环境保护的压力下,燃油卡车被禁止进入中国北方的一些港口。到9月底,用柴油卡车运输的煤炭已全部被天津、河北和宝海各港口拒收,增加了对天然气车辆的需求。2017年。天然气汽车市场从2014年以来的缓慢发展转向了加速发展,交通天然气的增长出现了正增长。其中,LNG重型卡车以令人印象深刻的性能成为增长的主要贡献者。2017年生产了96000辆天然气重型卡车。比2016年(20000)的水平高出389%,创历史新高。

图6.1 发电站天然气消耗量

7.2017年工业天然气大幅反弹,钢铁和建材对天然气需求强劲

在2017年,国民经济保持稳定健康增长的势头。表现出很强的稳定性和弹性。工业生产稳定,工业增加值经历了稳定的累计同比增长,总是保持在6%以

上。在部门方面,41个主要部门中有35个在附加值方面保持增长。2017年,中国的制造PMF仍在50以上。随着国际油价和煤炭价格的反弹,天然气经济逐渐恢复竞争力,工业天然气的消费量显著上升,关键行业对天然气的需求强劲。

在钢铁行业,供方改革得到了加强,暴涨的价格明显反弹。钢铁企业利润较高,产量略有上升。各行业钢铁需求显著增长,以宝钢这个个大的汽油消费国为例。例如,它结束了连续两年的下降,并在2007年实现了天然气消费量的正增长,累计消耗了2.3亿立方米的天然气,比2016年同期增长了11%。

在建材行业,2017年主要产品生产保持稳定,主要产品价格上涨。例如,主要使用者挡阳玻璃,其耗气量明显回升,20I7年累计耗用煤气3300万立方米,较206年同期增长67%。

8.化学气体正增长,可操作率高

在2016年的衰退中,化肥工业在2017年逐渐复苏。与2016年相比,盈利能力有所改善。氮肥工业将亏损转化为利润。天然气化肥用户的总体运营率略有上升,但仍处于较低的水平,天然气消耗量略有上升,有18家典型化肥用户。(包括袁天华集团、迟天华集团、宁夏大地化工、胡天华基团和建锋化工(总生产能力约700万吨)占总容量的50%以上。其总耗气量为40亿立方米,增加了3%,平均运行率约为57%。前三季度,重点化肥企业包括富田化集团、建锋化工和袁天华集团都经历了产业上的复苏。(图 8.1)

图8.1重点企业耗气总量年变化率

2017年,天然气甲醇工业的营运率显著上升,利润率暂时较高,一些长期被关闭的天然气工厂被一个接一个地重新启动。在他们当中,产量为600000t/a的青海省中豪工厂和产量为800000t/a的青海桂路工厂计划在在春节前后恢复。产量为180000t/a的新疆巴州东城工厂将于6月中旬复建。

LNG市场的复苏及供应和需求模式的改变lt;

全文共6953字,剩余内容已隐藏,支付完成后下载完整资料

英语原文共 8 页,剩余内容已隐藏,支付完成后下载完整资料

资料编号:[1512]