英语原文共 13 页

二元所得税制:发展中国家税收改革的希望之路

摘要

二元所得税结合了对劳动收入的累进税和对资本收入的较低的单一税。与单一税制不同,二元所得税为发展中国家在解决税收竞争的同时保持先进性提供了更大的灵活性。各国可以向二元所得税制改革,不仅是为了使商业运营和投资的收入税收合理化,而且还可以作为税收体系中更大范围的税收制度改革的工具。

关键词

所得税;税制改革;税收竞争;累进税

1.介绍

大多数发展中国家的所得税特别是个人所得税,在公共部门活动融资方面发挥的作用有限,对收入分配影响不大(Bird&Zolt,2005)。发展中国家通常通过增值税以增加税收收入为公共部门有限的活动费用提供资金(Martinez-Vazquez&Bird,2010)。与个人税收往往是公司税收收入3-4倍的发达国家相比,发展中国家的企业所得税收入通常高于个人所得税,个人所得税的比例在过去20年中有所下降(Martinez-Vazquez,Vulovic,&Liu,2010)。采用不同形式的个人所得税——二元所得税、劳动所得累进税和资本所得单一税率较低的组合,既可以改善许多发展中国家现有的个人所得税,也有可能成为更为根本的税收改革的重要平台。

本文的论文的组织结构如下。在第二节中,我们首先概述了发展中国家的财政环境,然后概述了几种可能的所得税改革方法。我们将在接下来的两个部分中详细介绍其中的两种方法:二元所得税制和单一税制。第3节简要介绍了20世纪80年代末北欧国家在经济、政治和税收环境非常不同的情况下二元所得税的起源。【1】第4节总结了几个国家(主要是东欧)最近的统一所得税经验。第5节接着讨论了一个国家在设计和实施二元所得税时必须解决的一些关键问题。这种重大的税收改革必然会带来经济和政治风险,风险收益的计算也会因国家而异。尽管如此,我们在第6节中得出结论,与大多数发展中国家目前的个人所得税制度相比,改革为二元所得税似乎更有可能产生更有效、公平和可行的所得税制。为劳动力和资本收入提供单独的税率,使各国能够更灵活地应对税收竞争,建立更为连贯和合理的税收制度,同时明确保留对劳动力收入的累进税率。在某些情况下,所得税的改革也可能成为推动其他有益改革的催化剂,例如减少(或消除)税收激励措施,以及协调中小企业的推定税收制度与其他税收制度。【2】

2.发展中国家的税制

发展中国家的税收环境与发达国家大不相同。发展中国家的税收负担占国内生产总值的比例大概是18%,约为发达国家水平的一半(Bahlamp;Bird,2008年)。支出模式也不同于发达国家。与发达国家相比,发展中国家的政府部门要小得多,尤其是减少贫困或减少不平等的项目要小得多(Chu、Davoodi和Gupta,2000年)。许多发展中国家不仅需要额外的税收来支持政府项目,而且在面对全球税收竞争时,在维持现有收入,特别是所得税收入方面,也面临着挑战。

与发达国家相比,大多数发展中国家更依赖消费税,而不是所得税,增值税和消费税占税收收入的很大一部分。无论是以GDP的百分比还是总税收的百分比衡量,个人所得税在发展中国家的作用都比发达国家小得多(Birdamp;Zolt,2005年)。虽然企业所得税的收入因地区而异,但企业所得税是许多国家的主要收入来源。一般来说,相对于个人所得税,国家越穷,企业所得税在总收入中的比例越大(Gordonamp;Li,2009年)。

几乎所有的所得税制度都结合了个人所得税和企业所得税。个人所得税一般适用于工资收入,以及来自资本的不同类型的收入,如股息、利息、租金、特许权使用费和来自独资企业和合伙企业的利润。企业所得税通常只适用于以企业形式经营的实体的利润。许多发展中国家也有特殊的推定税收制度,根据诸如销售、员工人数或企业规模等因素,通过征收税收(通常固定一段时间)来取代对微型和小型企业征收的所得税(以及一些其他税)(Birdamp;Wallace,2004年)。许多国家还拥有大型的影子经济体,这些经济体在正规的税收体系之外运作,以及它们没有有效地管理税收的重要农业部门(Alm等人,2004年,Alm等人,2004年)。由于这些部门在发展中国家的总经济活动中所占比例比发达国家高得多,因此许多发展中国家税务机关可能达到的税基相对较小。【3】

个人所得税的收入来源在各国之间有很大差异。虽然没有关于发展中国家个人所得税收入构成的比较信息,但发展中国家超过90%的个人所得税收入来自正规部门的工资预扣并非罕见(Birdamp;Zolt,2005年)。发展中国家的个人所得税从独资企业或合伙企业的利润或股息、利息、租金和特许权使用费等被动投资收入中获得的收入相对较少。有些国家对某些类型的被动收入提供免税,但即使此类收入是应纳税的,税务机关也往往缺乏有效征税的能力。那些成功从股息和利息中获得税收收入的国家往往通过使用最终预扣制度来实现这一点。总的来说,大多数发展中国家对资本收入征收的少量个人所得税强调了合理化和改进资本所得税的必要性(Tanziamp;Zee,2000年)。

发展中国家也很少从居民持有的外国被动投资中获得税收收入。有些国家免除所有外国来源收入的税负,即在国外赚取的收入的税负。发展中国家(如菲律宾)试图向全世界居民的收入征税,但很难对其境外居民持有的投资所得征税(Pomp,1989年)。任何国家也不会从非居民投资者持有的本地被动投资中获得太多税收收入。即使是对此类收入征收最终预扣税的国家,也常常签订税收协定,以剥夺外国投资者持有的被动投资的收入征收权,据推测这是为了吸引更多的外国投资(Keen和Simone,2004年)。【4】最终预扣税率通常远低于个人或公司税率。因此,即使利息收入以更低的预扣税率(如果有的话)征税,企业支付的利息也可以在个人或企业所得税下完全扣除,从而减少对其他来源收入(如劳动收入)征收的净税。

发展中国家在适用于劳动力收入的税收楔子(税前和税后工资之间的差异)方面也存在很大差异。个人所得税制度下税率的差异在一定程度上解释了这种差异,但大部分差异归因于为资助失业、医疗或养老金而向工人和雇主征收的工资税或社会保障税(世界银行,2010年)。在许多中欧、东欧和中亚国家(Rutkowski,2007年)以及一些拉丁美洲国家(Perryamp;et al.,2007年),工资和薪金(以及相关福利)的税收都很高。

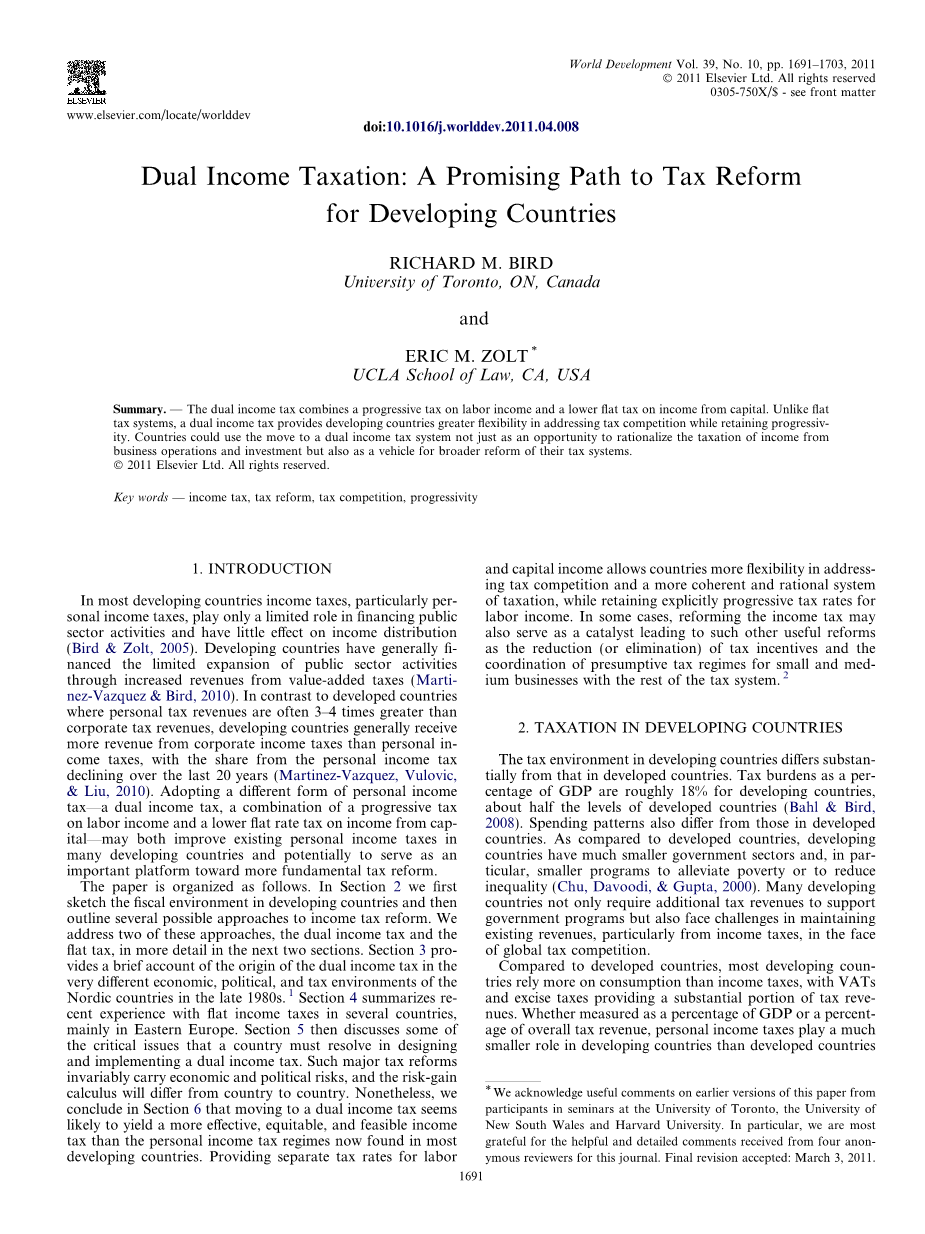

发展中国家的企业税制在范围和设计上也有很大差异。许多发展中国家的企业所得税收入大部分来自于数量相对较少的纳税人,而其他国家的税基更为多样化。【5】虽然名义税率仅说明了部分情况,如表1所示,各国在企业所得税税率水平以及企业税率与个人所得税税率之间的关系方面存在很大差异。。虽然确实存在一些区域趋同,但对于不同国家税率水平的变化或个人和公司税率之间的差异,都没有简单的解释。然而,总的来说,拥有最高法定公司税率的国家也往往拥有最大的税收优惠和例外。广泛使用激励措施吸引外国投资,大大减少了外国投资者经营活动产生的税收收入。

表1在被选定的发展中国家的个人和企业所得税税率

|

国家 |

个人所得税 |

企业所得税 |

差别 |

|

塞内加尔 |

50 |

25 |

25 |

|

克罗地亚 |

45 |

20 |

25 |

|

智利 |

40 |

17 |

23 |

|

匈牙利 |

38 |

16 |

22 |

|

波兰 |

40 |

19 |

21 |

|

中国 |

45 |

25 |

20 |

|

斯洛文尼亚 |

41 |

21 |

20 |

|

越南 |

40 |

25 |

15 |

|

火鸡 |

35 |

20 |

15 |

|

乌兹别克斯坦 |

25 |

10 |

15 |

|

摩洛哥 |

42 |

30 |

12 |

|

南非 |

40 |

28 |

12 |

|

塞浦路斯 |

25 |

15 |

10 |

|

格鲁吉亚 |

25 |

15 |

10 |

|

印度尼西亚 |

35 |

28 |

7 |

|

白俄罗斯 |

30 |

24 |

6 |

|

拉脱维亚 |

20 |

15 |

5 |

|

塞尔维亚 |

15 |

10 |

5 |

|

马来西亚 |

28 |

25 |

3 |

|

墨西哥 |

30 |

28 |

2 |

|

香港 |

17 |

16.5 |

0.5 |

|

阿根廷 |

35 |

35 |

0 |

|

委内瑞拉 |

34 |

34 |

0 |

|

危地马拉 |

31 |

31 |

0 |

|

秘鲁 |

30 |

30 |

0 |

|

坦桑尼亚 |

30 |

30 |

0 |

|

萨尔瓦多 |

25 |

25 |

0 |

|

爱沙尼亚 |

21 |

21 |

0 |

|

埃及 |

20 |

20 |

0 |

|

斯洛伐克共和国 |

19 |

19 |

0 |

|

罗马尼亚 |

16 |

16 |

0 |

|

赞比亚 |

35 |

40 |

-5 |

|

捷克共和国 |

15 |

20 |

-5 |

|

俄国 |

13 |

20 |

-7 |