英语原文共 9 页,剩余内容已隐藏,支付完成后下载完整资料

员工参与公司创业的决策:财务和非财务动机的联合实验

Mahshid Jessri, Vasiliki Kosmidou, Manju K.Ahuja

摘要:本文是对先前研究文献的模仿和扩展,研究在参与公司创业上员工意愿的影响因素。围绕除财务利润以外的激励因素的影响以及企业家自我效能的作用,我们采用联合实验来营编写学术。我们的模仿的结果在很大程度上支持了先前的发现,并表明参与公司风险投资所需的额外努力是驱动员工做出决定的最重要因素。我们的模仿还通过两种重要方式扩展了先前的研究发现。首先,本文发现独立性对参与企业风险投资的决策过程的全面理解发展产生至关重要的影响。其次,还发现创业者的自我效能感会影响就业风险和在利润共享与员工参与企业风险投资的意愿的关系上的预期成功的作用。我们的研究结果表明,个人层面的差异提供了更多的解释力,并更全面地了解了员工参与公司创业的决定。对于希望激励员工走向企业创业冒险道路的管理人员,这两个因素也产生了重要的实际意义。

关键词:企业创业精神;决策;联合分析;分层线性建模;金融效用最大化理论

1. 引论

研究公司创业精神的学者们努力去更好地理解是什么因素激励员工参与公司创业(Douglas and Shepherd,2000;Monsen等,2010)。在这一领域的研究主要是利用金融效用最大化理论(FUMT)来研究公司可能向员工提供的财务激励措施,以提高他们参与公司创业的意愿,并在这种意愿与利润共享之间建立联系。但是,无论财务因素的影响多么重要,将财务激励措施孤立地考虑是不足以充分说明员工参加公司创业的意愿。

在这项工作中,我们模仿并扩展了Monsen等人的研究,他们同时将财务和非财务因素视为员工参与企业创业的动机。在他们的论文中,Monsen等人从FUMT出发进行理论分析,将机会和成本权衡纳入其研究模型,并发现员工参与企业创业会受到财务奖励,就业保障和企业成功的可能性的影响。尽管Douglas and Shepherd认为独立性的态度对员工参加简历的意愿也很重要。但是Monsen等没有在这个概念模型中包括这个因素。此外,Bird(1988)和Krueger等人(2000)提出自我效能感是创业意向的主要决定因素,这表明自我效能感应被引入到试图理解员工如何决定是否参加简历的模型中。我们复制了Monsen等人的研究,并将其扩展为企业家自我效能感(ESE)作为讨论员工在决定是否参加企业创业时需要做出的权衡的个人因素。

我们进行了一项与Monsen等人进行的设计,测量和分析相似的联合实验(2010)。在这个意义上讲,我们的论文包含Walker等人(2018)的“经验概括”类型的副本,并且在研究中我们使用与Monsen等人相同的测量和分析方法来检验我们的假设,但在样本方面是不同。对于希望了解利润分配和其他因素以便于激励公司的员工参加企业创业的经理而言,我们的研究发现是非常重要。

本文的研究思路是:首先,我们提供了导致假设发展的理论背景。接下来,我们讨论我们的方法,包括样品选择,测量和研究设计。然后,我们介绍并讨论我们的结果。最后,我们总结了这项研究,突出了其局限性及其对研究和实践的启示。

- 理论发展

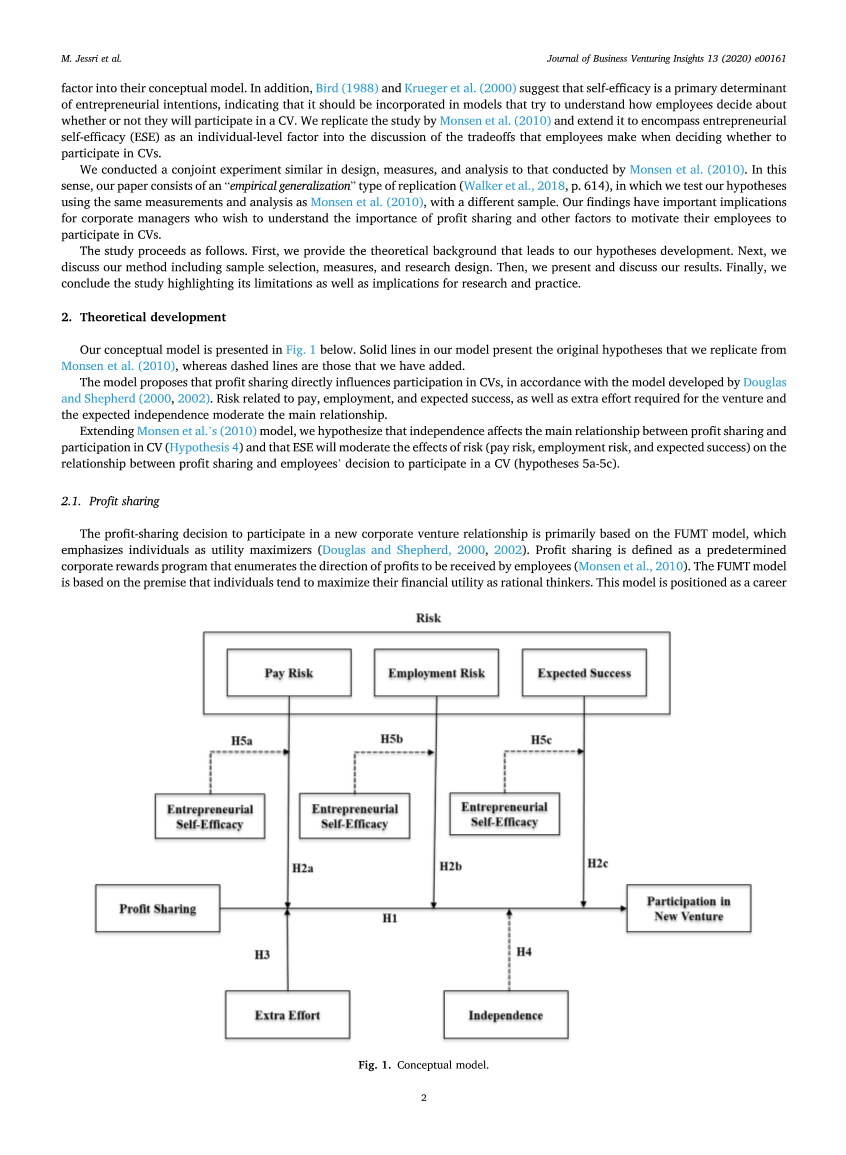

图1是我们的概念模型。我们模型中的实线代表了我们从Monsen等人复制的原始假设,而虚线的部分则是我们添加的内容。(如图1所示)

根据道格拉斯(2000)和谢泼德(2002)开发的模型,该模型提出利润共享直接影响企业创业的员工参与。与薪酬,就业和预期成功有关的风险,以及企业创业所需的额外努力和预期的独立性减轻了主要关系。

在扩展Monsen等人的模型上,我们假设独立性会影响利润共享和参与公司创业之间的主要关系(假设4),而ESE会减轻在利润分享与员工参与企业创业的决定之间的关系(假设5a-5c)上的薪酬风险,就业风险和预期成功的风险影响。

图1 概念模型

2.1 利润分享

参与新的企业创业关系的利润分享决策主要是基于FUMT模型,该模型强调个人作为效用最大化者。利润共享被定义为是一种预先确定的公司奖励计划,该计划列举了员工将获得的利润的方向。 FUMT模型是基于这样一个前提,即个人倾向于以理性思考者的身份来最大化其财务效用。该模型被定位为一个企业创业事业过程。

个人的决策框架(Douglas和Shepherd,2000)。利润分配计划鼓励员工参与以不确定的未来收益为特征的企业创业。换句话说,尽管风险成败的不确定性存在,但利润共享提高了员工参与公司新的创业的意愿(Urban and Nikolov,2013)。利润共享的增加不仅有助于企业提高员工的工作满意度和企业承诺(Neessen等人,2019),而且增强他们参与新创业的意愿。从这引出了我们的第一个假设(假设1):对员工的利润分享动机越强,员工参与新公司风险的可能性就越大。

2.2 薪酬风险

随着时间的流逝,组织倾向于使用越来越多基于绩效的可变薪酬来补偿员工。 但是,组织需要在员工的薪酬方案中承担足够的风险,以使员工感到自己得到了应有的分担,而不必对自己的行为十分谨慎小心。 如果组织正在考虑创建一家新公司,而该公司的未来可能会非常不确定,那么它很可能会使用基于绩效的可变薪酬而不是固定薪酬来补偿其员工。 因此,我们认为,如果采用基于绩效的薪酬方案,导致新公司的员工薪酬风险很高,那么员工将不愿意参加新的企业创业。 因此,我们的下一个假设(假设2a)总结如下:薪酬风险高时,利润共享与员工参与新公司风险的正相关性弱于薪酬风险低时。

2.3 就业风险

就业风险被定义为失业的风险(Monsen等,2010)。代理理论和FUMT模型的主要假设之一是个体是一个规避风险和效用最大化的人(Fama和Jensen,1983; Douglas和Shepherd,2000)

员工有可能决定不参加他们认为对其目前的工作有风险的新企业(Jones and Butler,1992)。这引出了我们的下一个假说,该假说捕捉了员工在利润共享和就业风险之间面临的权衡。利润共享会产生效用,而就业风险会给员工带来无效用。当就业风险很高时,总体效用会降低,从而导致利润共享和参与企业决策之间的关系变弱。我们得出一个假设(假设2b):当工作风险较高时,利润共享与员工参与新公司的可能性之间的正相关关系较之工作风险较低时,更弱。

2.4 预期成功

风险接受是创业的重要属性。预期成功的期望将直接影响员工参与公司创业项目的可能性。在最近的一项实验研究中,发现参与者根据获胜的概率(即下注的预期成功)而参与风险下注的意愿存在显着差异(Kraus等人,2016; Masclet等人,2009)。但是,更有趣的影响是预期成功和利润共享的相互作用。通过以下方式解释了利润共享和预期成功之间的权衡:当为员工提供高利润共享并且他们在该项目中获得的成功水平很高时,他们将很可能参与该项目,因为他们对项目的看法与该项目相关的风险水平较低(Douglas and Shepherd,2002)。相反,如果员工认为预期成功率很低,那么他们将预期该项目的收益较低,并且由于他们的风险规避而不愿意参与该项目(Eisenhardt,1989; Douglas and Shepherd,2002)。基于此论点,我们建立了第二个假设(假设2c。):当成功期望值很高时,利润分享与员工参与新公司的可能性之间的正相关性会强于成功期望值较低时。

2.5 额外的努力

工作努力被定义为员工超出当前工作环境所需的额外工作量(Monsen等,2010)。 FUMT模型假定,当个人参加新的公司创业时,他们会从工作努力中获得无用感。发生这种情况是因为苛刻的工作条件耗尽了员工的“能量库”(De Clercq等,2016)。结果,员工变得不愿从事超出常规工作职责的创新活动(Quinn等, 2012)。此外,在公司创业中,基于团队的活动的性质将使得观察和监视个人生产力的成本很高。这意味着在所有条件都相同的情况下,个人可能会从更多的工作中获得较少的效用,反之亦然。因此,如果在企业中进行创业活动所需的工作量很大,那么很可能会导致工作厌恶程度很高的人没有动机去从事这样的活动。由于厌倦了对工作努力的无用功,减少了利润共享的效用。这导致我们进入下一个假设(假设3):当付出额外的努力多于付出少的努力时,利润分享与员工参与新公司的可能性之间的正相关性就较弱。

2.6 独立性

独立是指“对决策控制的偏爱,对服务于自己的目标而不是服从他人命令的偏爱,对选择自己实现目标的道路的偏爱以及对自己能力的信心,这使得他们能够独立做出决策,而不是经常求助于顾问”(Douglas和Shepherd,2000年)。根据Shaver等(1991)建立一个新的企业很大程度上取决于个人对工作属性的态度上的差异。独立性带来了责任感和满足感(Douglas and Shepherd,2000)。换句话说,个人可以从独立中获得效用或无用。对独立的态度不仅会影响个人参与新的企业创业项目的决定,而且还会减轻利润共享对参与新项目的影响。基于此论点,提供了下一个假设(假设4):预期独立性较高时,利润共享与雇员参与新公司风险的正相关性强于预期独立性较低时。

2.7 创业家的自我效能感

创业家的自我效能感(ESE)被定义为“个人对他们在各种不同情况下的表现能力的认识”(Judge等,1998)。研究人员已经提供了经验证据,证明了ESE会对在风险对个人决策以及他们的行为举止(包括参与新企业)的影响的方面产生影响。例如,最近一项对创业意图的前因进行的许多分析发现:ESE通过其对可感知的可行性的影响来促进创业家的意图(Schlaegel和Koenig,2014)。

当个人的高ESE水平提高了他们对可行性的认识,同时降低了风险对其决策的负面影响时,他们可以成功地完成创业任务。因此,ESE不仅会影响个人的创业意图,而且还会缓解薪酬风险,就业风险和预期成功对利润共享与参与新公司创业项目之间关系的影响。

如果个人的ESE高,则参与项目的利润分享与三种风险之间的权衡将较弱。这只是意味着,由于个人对自己的能力有很高的了解,因此他们对参与新企业相关风险的解释将较弱。这导致我们得出最后三个假设:

- 假设5a:当ESE较高时,薪酬风险对利润共享和员工参与新公司风险之间的关系的影响要弱于ESE。

- 假设5b:ESE较高时,就业风险对利润共享与雇员参与新公司风险之间的关系的影响要弱于ESE。

- 假设5c:当ESE较高时,预期成功对利润共享和雇员参与新公司风险之间的关系的影响要弱于ESE。

- 讨论与总结

这项研究的重要贡献之一是展示了FUMT理论在公司创业背景下的应用。我们的研究结果有助于开展有限的新兴研究,该研究以实验方式考察了企业创业精神的驱动力(Behrens和Patzelt,2016;Hsu等人,2017; Monsen等人,2010)。具体来说,我们的工作建立在Douglas、Shepherd和Monsen等人的研究基础上。他认为参与新公司风险的决策不仅受到财务激励措施的影响,而且还受到非财务风险:额外努力和独立性等非财务因素的影响。我们的研究紧密模仿,但也扩展了Monsen等人的研究发现。本文通过考察另外两个变量:提出对独立的态度和企业家的自我效能感两个影响因素。

在这项研究中使用多层次分析揭示了个体差异的重要性以及它们如何影响创业的可能性,因此,我们对员工如何做出这些取舍有了更深入的了解。我们的发现可能有助于制定指导方针,为新企业设计合适的员工参与产品和方案。通过这样做,本文扩展了关于员工参与新企业的研究(Douglas and Shepherd,2000),同时通过研究如何更好地激励员工参与新企业,为创新研究做出了贡献。先前的研究已经发表了公司支持计划是如何培养员工采取神经内行动并参与新公司风险的动机(Engelen等人,2018)。我们的研究表明,管理者还可以为了确保员工具有正确的创业者的自我效能水平,并为他们分配有限的他们可以处理的额外工作量的“能源储备”,来激励员工采取神经内行为。(De Clercq等 ,2016)。

我们的结果表明:尽管财务激励措施确实对员工做出创业决定有积极影响,但非财务因素以及个人水平差异仍起着重要作用。我们的研究表明,在对员工参与新创业上进行建模时使用独立性对于全面了解员工的决策过程是必要的。特别要注意的是,员工的ESE缓解了就业风险和预期成功的影响。

该论文的第二个主要贡献是在多层次概念化中增加了两个解释性因素,并分析了财务和非财务因素对员工参与新企业的意愿的影响。这两个因素是在决策层面上对独立性的态度以及在个人层面上的自我效能感。这两个因素不在Monsen等人的模型中。但是,我们的结果表明,他们俩都可以重要地预测员工开展新公司的决策。我们发现,ESE可以改变人们对风险的看法,并增强他们创业的意愿。因此,我们的模型解释了一些以前的类似模型中未解释的差异。

尽管做出了这些重要贡献,但在解释我们的结论时应牢记以下限制。第一个局限性是涉及将mTurk用于数据收集作为目的。我们已经意识到通过mTurk收集的数据相关的可靠性问题和劣势(Steelman等,2014),所以我们尝试通过为招募参与者定义几个选择标准来尽量减少这些问题。例如,我们仅将样本限于美国雇员。此外,为了提高结果的可靠性,我们手动排除了两名参与者,原因是他们的随机反应,并且只包括可靠性等级为0.6或更高的参与者。为了提高可靠性,鼓励未来的研究人员使用不同的数据集(例如从组织中抽取的数据集以及通过面对面的访谈或调查来查看此模型)。

我们研究的第二个局限性是我们的样本仅限于在美国公司工作的参与者,这有可能削弱本文结论的推广性。我们没有任何优先的理由去期望地理因素可能会是假设关系中的一个影响因素,又或者美国公司与其他地区

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[236492],资料为PDF文档或Word文档,PDF文档可免费转换为Word