英语原文共 9 页,剩余内容已隐藏,支付完成后下载完整资料

成本效率的价值链分析

Swandani1, Anita Dersquo; Grave2, Alimuddin3 and Grace T. Pontoh4

1Hasanuddin University, Indonesia, e-mail: swandani.1994@gmail.com 2Hasanuddin University, Indonesia

3Hasanuddin University, Indonesia

4Hasanuddin University, Indonesia

摘要

这项研究的目的是发现如何实施价值链,用以在PT Makassar Agirsarana Utama(PT MAU)的核心活动和辅助活动中获得竞争优势和成本驱动力。PT MAU是一家出口公司,致力于开发玉米芯粕(CCM)业务,以满足对日本直濑市东方通用有限公司的出口需求。该公司利用玉米芯等农业废料作为具有经济价值的商品,这些农业废料尚未在南苏拉威西省所有地区的生产中心中进行最佳利用。价值链分析有望提供一种策略,以实现成本效益,从而获得竞争优势。本研究是定性方法。结果显示,使用成本最高的活动为运营活动占36.36%,其次是物流占28.60%,公司基础设施占17.48%,人力资源管理占10.70%,采购4.01%和仓储2,86%。

CCM生产中的主要活动是非增值活动的成本,是导致运营活动、物流、人力资源管理和公司基础设施非增值。通过使用价值链分析,公司无法消除此类活动,因为这对PT Makassar Agirsarana Utama(PT MAU)的长期业务很重要,因此有必要降低成本,包括人工成本、机器租赁成本、集装箱租赁成本、办公室差旅成本和消费成本。

关键词:价值链分析,成本效率,竞争优势。

引言

世界经济的发展以及各个部门发生的结构性变化,对市场参与者而言既是挑战,也是机遇。能够克服现有挑战并抓住机遇的先决条件是增强竞争优势。如果公司成功制定并实施适当的策略,则可以实现竞争优势。

Porter(1985年)提出的通用策略概念中的竞争优势概念是卓越的通用策略,它从卓越成本,差异化和关注客户中竞争。要实现公司的进步并能够与其他公司竞争,就需要能够生成准确信息的成本信息系统,以帮助管理层制定与实施企业信息技术活动有关的决策,以支持发展并获得竞争优势。

价值链分析是一种分析工具策略,用于更好地了解公司的竞争优势,确定可以为客户增加价值或降低成本的地方,以及更好地了解公司与在同一行业里的供应商、客户和其他公司的关系(Blocher,2010年)。它的活动涵盖了为客户提供有竞争力的产品或服务所必需的所有步骤。价值链可以连续三个阶段进行操作,即上游,作业和下游。Porter(1985)和KaplinskyandMorris(2002)描述了有效的价值链是一项关键的竞争优势,可以为行业创造价值。价值链分析还有助于确定价值链的各个阶段,行业可以在其中为客户增加价值并精简成本。通过成本效率或通过价值链活动获得的增加值,行业可以变得更具竞争力。

PT Makassar Agirsarana Utama(PT MAU)是一家开发商业“玉米芯粉”(CCM)的公司。该公司成立于2012年,旨在将农业废弃物用于有价值的商品经济。众所周知,在整个南苏拉威西省的生产中心,玉米芯废料尚未得到最佳利用,但通过发展市场可以产生经济价值。PT MAU制定业务计划关于CCM有望帮助促进该地区的经济活动发展。面对竞争,PTMAU致力于确保产品质量并维持全年每个月CCM供应的连续性。因此,PT MAU将根据日本采购商的标准提供具有竞争力的价格,并将提供大量出口需求以实现竞争优势。

基于上述问题,作者的目的是进行研究以确定价值链分析在简化成本以实现竞争优势中的作用。

价值链分析。术语价值链是指从概念阶段开始,随后是几个阶段的生产,直到交付给消费者之前,交付产品所必需的系列活动(Kapslinky和Morris,2001)。定义价值链基于对各种行为者(例如制造商,加工商,贸易商,服务提供商)进行的各种复杂活动的综合观察,这些活动将物料标准通过某种链条带入最终产品中。

Roduner(2007)在非洲发展价值链模型的研究中建议将其理解为价值链运营模型分析。该模型表明以下事实:产品几乎从未直接在生产过程中被消耗掉。通常,这些产品涉及活动转换,通过将产品包装等运输到最终消费者的过程与其他产品组合。

根据Porter(1994:39-40)所述的活动分为两类,即:1)核心活动,该活动包括仓储,是指与原材料的接收、存储和分配有关的活动;运营活动,将原材料转换为最终产品的活动,例如用于生产、产品包装、组装、设备维护、测试、印刷和其他操作设施的活动;物流是指与产品交付之前的存储相关的活动;营销和销售,即消费者可以购买产品的场景,以及能影响到买方购买产品的活动;服务,是与提供服务有关的活动,以增加和保持价值产品;2)辅助活动,分为四类:采购,即采购活动,是指覆盖整个企业的采购职能输入;技术开发,公司内部为改善产品和流程而开展的活动,无论是加工设备当中包含的知识、程序还是技术;人力资源管理,即包括对公司所有人力资源进行的招聘、培训、发展和补偿活动;公司基础设施,是包括总体管理、计划、财务、会计、法律活动、法律管理和质量管理的活动。

成本效益。利用公司的成本效率,它将获得最佳收益,增加的成本将更多的竞争性成本分配给客户服务改善,并且公司的安全性也将得到提高(Mudrajat和Suhardjono,2002:569)。

价值链构成了分析成本的主要手段,因为每个活动都有自己的价值结构成本,而行为的成本可能会受到与公司内部和外部其他活动的关系和相互关系的影响。如果公司在与竞争对手相比价值较低的活动中产生的成本累计,则会产生成本优势,并且如果成本来源难以被竞争者模仿,那么这种成本优势将是可行的。

这种分析对于在某种程度上通过分析非增值活动的价值来衡量公司在这种性质的活动中的效率是很重要的,由于对于相关的公司它仅负担成本而没有增加价值,因此需要将其消除。活动中需要加强哪些内容,以使费用成为已知的角色,尤其是在框架工作中达到成本领先地位。

竞争优势。三种活动在创造竞争优势中扮演着不同的角色。Porter(1985:44)解释如下:

1.直接活动,与为顾客创造价值直接相关的活动。

2.间接活动,可以进行连续的直接活动的活动,包括维护计划、管理。

3.质量保证,保证其他活动质量的活动,包括检查、测试、监视、检查、处理、改进质量。

确定策略。为公司选择正确的策略也应该从早开始计划,因为公司的策略将长期影响企业的成功。公司战略中包含将在公司上运行的目标、计划和活动,因此该战略构成了公司应制定和实施以实现公司目标的指导。

该战略是一套目标和具体的行动计划,它可以被实现以及带来竞争预期(Blocher等,2007)。

公司在其他竞争对手的成本中可以运用的达到卓越的战略,即为了推动成本获得低的生产成本,使其能够获得便宜的价格,并使公司在市场上处于优势地位的战略。

成本管理策略。战略成本管理是成本信息管理的发展,以便利功能为主,即管理策略。成本管理已经发生了变化,在管理会计上仅侧重于报告财务和分析成本,而在成本管理上已侧重于财务和非财务,这是诸如人力资源、质量和客户满意度之类的非财务指标。这也是公司的关注(Blocheret.al,2007)。

之所以出现成本管理策略,是因为管理会计中存在的弱点。提到的管理会计缺陷是一家公司更侧重于公司的内部流程,而忽略了外部公司的流程。供应商的存在可以决定内部各方的成功,从而影响到货物的及时交付、生产过程的结构成本、质量和原材料的价格,而消费者的存在则可以影响内部各方,例如客户的成本、交货准时和销售水平。

研究方法

这项研究的所有人都参与了主要活动的链条,并且为生产过程提供了支持,其中包括PT Makassar Agrisarana Utama的原材料供应商、工人、包装商和托运人。使用滚雪球采样的采样方法可提供有关供应链途径中其他关键受访者的信息。

研究人员通过进行结构化访谈来进行直接观察,其中包含系统安排的问题,并通过使用文献记录技术来记录PT Makassar Agrisarana Utama(PT MAU)中存在的数据和报告。记录的数据是

(1)PT Makassar Agrisarana Utama的概况、公司活动。

(2)PT Makassar Agrisarana Utama的活动成本数据。

使用的方法是定性方法。在定性研究方法中,将根据已收集的理论对研究对象进行分析、描述和说明,该理论将得出结论。数据分析使用阶段,即:(1)通过将公司的活动分为核心活动和辅助活动,确定PT Makassar Agrisarana Utama活动的价值链分析。(2)在价值链分析中进行活动分析,找出哪些活动可以提供增值,哪些活动不提供增值。(3)消除或降低非增值活动的成本,以获得竞争优势。(4)提出结论和建议。

结果和讨论

PT Makassar Agrisarana Utama(PT MAU)开发业务“玉米芯粉”(CCM)是为了提高生产能力,以满足对日本直濑市东方通用有限公司的出口需求。日本是亚洲地区CCM产品的最大买家。他们还从各个国家进口这些产品。但是,根据买方的要求,对这些产品的需求仍然很高。印尼是潜在的生产国,其产品质量被认为优于其他国家。因此,产品的价格仍然可以竞争。

2011年初,与日本的买家进行了广泛的业务交流。实际上,买家在Jeneponto Kelara的PT MAU工厂车间的筹备工作之前和期间进行了专门拜访。然后,在首次出口之前,在2012年8月上旬,还进行了质量检查,以使产品真正符合日本的质量标准。与日本买家在泗水的合作伙伴印尼-日本合作伙伴建立了良好的业务关系。该代理机构是“国际多元文化中心”(IMc中心),可促进与潜在买家的往来。

公司活动:PT MAU中的玉米芯粉(CCM)。PT MAU的生产过程是从购买原材料(例如直接从农民玉米中购买的玉米)开始的,该玉米在整个南苏拉威西地区享有盛誉。然后,以车间/工厂为单位加工玉米,生产单元的面积约为5,000平方米,包括生产空间、原料仓库、其余为原料干燥区域。仓库的容量、覆盖面积和便于运输的原材料采购以及原材料质量是可以接受的。

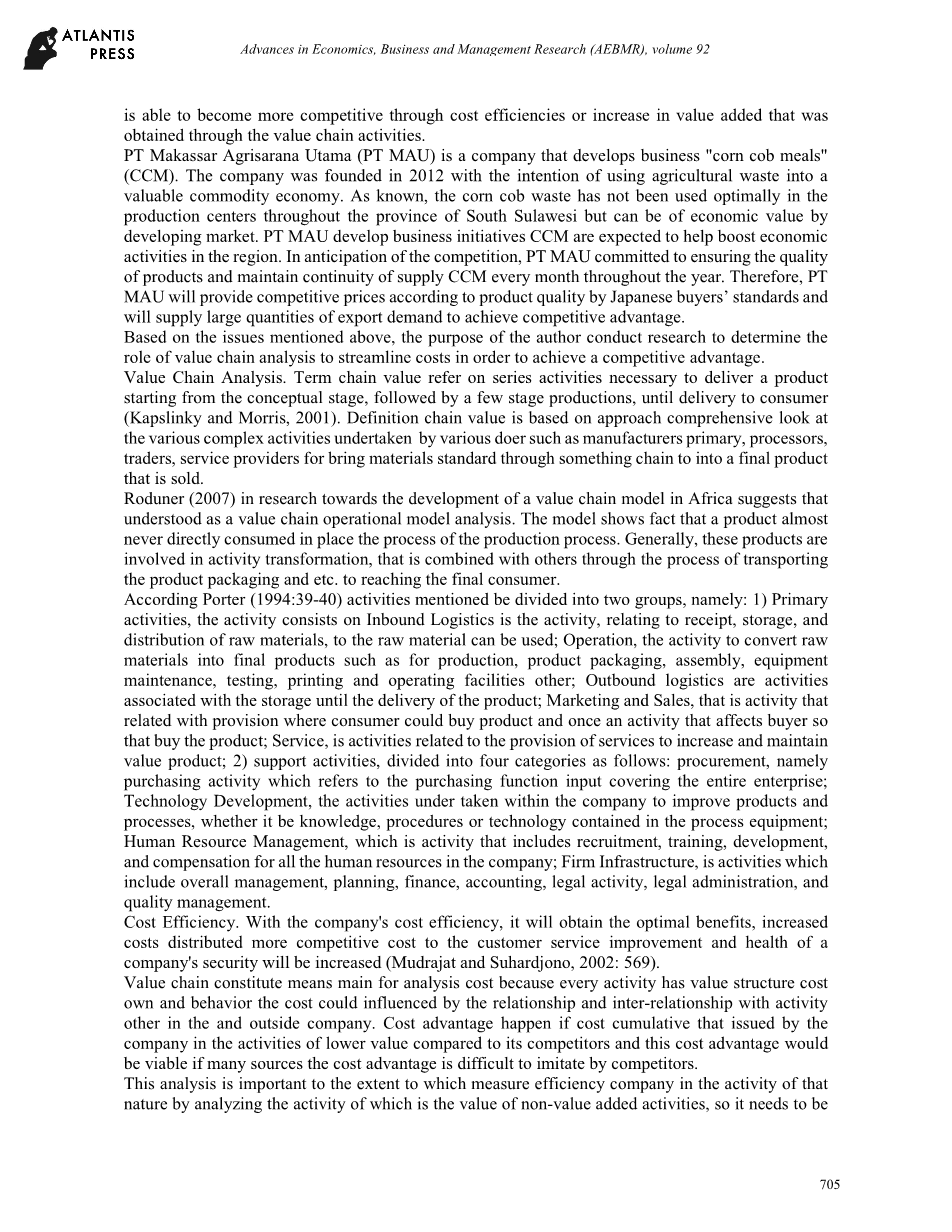

直接在生产机器上加工获得的优质玉米,即:第一,整个玉米种子和茎之间分离; 第二,将已分离的种子进行包装,并立即出售,而棒状(玉米芯)执行随后的生产过程,制成玉米芯粉(CCM)产品。玉米芯的加工过程从粉碎,形成和干燥过程开始,如下图1所示:

玉米芯(棒)

粉碎成粉末

形成一个正方形

干燥过程

运往日本

存储

打包

图1 CCM产品周期

Kelara CCM-Jeneponto的生产装置的装机容量为8吨CCM /天。 在商业生产过程中,将以约80%的实际产能或接近140吨/月的CCM生产运营,相当于5 ctn 40 ft HC。当用于供电的发电机同时驱动破碎机容量为2吨/小时和压榨机容量为2吨/小时,达到该容量。虽然这仍然是交替操作的,在原料丰富的时候,破碎机集中使用,而在另外的时间,发电机用于驱动压榨机。

众所周知,玉米每年只有两次收获,首先是在三月/四月的雨季结束时,另外在七月/八月左右的旱季结束时。第一个收获季节的玉米芯产量高于第二个收获季节。此外,在第一季收获购买玉米芯可以使排水更好。

包装过程在CCM制成成品之后完成。此包装使用白色麻袋,每个麻袋可容纳28千克或每袋0,028吨的CCM产品。如果PT MAU的实际产能为8吨/天,相当于8,000公斤,每天使用约286个麻袋。在包装CCM的过程中出现的问题是,不是使用固定大小的袋子,有时是使用较小尺寸的袋子而有时是较大的袋子。因此,任何生产过程中袋的使用都不是固定的。此外,这种包装活动在出口到日本存储到仓库中结束。

活动开始将CCM产品从仓库运送到集装箱,再出口到位于日本直濑市的东方通用有限公司。应买方“东方通用有限公司”的要求,向来自日本奈良五条市的直江出口目的地港口出口总计4-5(ctn)40 ft HC的集装箱。根据3月或4月雨季结束时和7月或8月左右旱季结束时的已知玉米收成情况,每年进行两次出口。在物流活动中,CCM生产中的质量控制流程通常在每个阶段完成。一些工人依靠员工进行检查,一些工人依靠员工来检查,但通常在检查细节时没有接缝袋(包装)的产品将被出口。

确定价值链分析活动费用。为了能够进行价值链分析,应该采取的步骤是确定以PT MAU价值计算的活动和当前成本,从采购原材料到出口至买方日本直濑市东方通用有限公司。然后,将公司产生的费用记入每项活动的价值。分组活动和费用如下所示:

表1 PT MAU数据价值链活动成本分析

|

活动价值 |

|

|

数值(IDR) |

百分比 (%) |

|

|

核心活动: |

<!-- 剩余内容已隐藏,支付完成后下载完整资料

资料编号:[235376],资料为PDF文档或Word文档,PDF文档可免费转换为Word |