英语原文共 17 页,剩余内容已隐藏,支付完成后下载完整资料

结合神经网络模型与季节时间序列ARIMA模型

摘要

本文提出了一种混合预测模型,结合季节性时间序列ARIMA(SARIMA)和神经网络的反向传播(BP)模型,称为sarimabp。该模型用于预测台湾机械总产值的季节时间序列数据行业和软饮料的时间序列比较了四个预测的性能模型,即分别在sarimabp和SARIMA模型和神经网络模型withdifferenced和剔除季节性因素后的数据,在这些方法中,均方误差(MSE),平均绝对误差(MAE),和平均绝对百分比误差(MAPE)的sarimabp模型组最低。sarimabp模型还可以预测一定测试时间序列的重要转折点。

关键词:ARIMA;BP;机械工业;神经网络;预测;sarimabp;时间序列

第1章 简介

多夫曼和麦金托什提出经济学不可能比时间序列技术,即使结构模型给出了难以捉摸的真实模型。车匠和Makridakis[2]认为时间序列方法是最好的解释的方法,至少短期的视野,短期预测适用于控制生产,后营运资金等。这些文件强调短期预测,所以时间序列预测方法是合适的。因此,本文重点研究时间序列模型。传统的时间序列方法是基于概率的概念统计,虽然最近,神经网络的概念也被集成到时间序列预测,神经网络和传统的时间序列技术已经几项研究比较。沙尔达和帕蒂尔用75出来的111个时间序列从知名m—competitionas测试用例,发现神经网络performedas以及自动箱一詹金斯程序,ansuj等,kohzadi,和开罗等人。所有证明神经网络是一个在他们的测试用例,预测最优规划,Maier和dandy表明ARIMA模型更适合于短期预测,神经网络的持续地适合长期预测。

有三项研究表明混合模型、ARIMA模型和神经网络相结合。Voort等人。用这种组合预测短期交通流量,他们的技术是利用一个Kohonen自组织地图作为初始分类器;每一个单独调谐classhaving ARIMA模型与它相关联的,王和Leu用混合模型预测台湾证券交易所加权股价指数中期价格走势,这是一个递归神经网络提取的特征训练的ARIMA模型分析.他们的研究结果表明,由受过训练的差分数据,producedbetter预测比其他原始数据训练的神经网络。苏等人利用混合模型对具有增长趋势的可靠数据进行时间序列预测,他们的研究结果表明,混合模型比ARIMA模型的产生或本身的神经网络更好的预测。因此,在这些研究中,虽然没有季节性时间序列进行了分析,但合并后的模型已经产生了可喜的成果。

在本文中,我们结合季节性时间序列/讯IMA(SARIMA)模型和神经网络的反向传播(BP)模型和季节性时间序列预测。结果表明,在BP(剔除季节性因素后的数据输入的数据要比剔除移动平均法对输入层生成)和差分数据的BP(输入的差分数据所产生的SARIMA模型的输入层)上,arimabp模型优于SRIMA模型。 2.方法论

第2章 方法论

ARIMA和BP神经网络模型如下为描述sarimabp模型的基础。

2.1 SARIMA模型

一个时间序列{减速带=1,2,hellip;hellip;,K)是由SARIMA(p,d,q)(P,D,Q)的过程值米箱和詹金斯时间序列模型如果

其中p,d,q,P,D,Q都是整数;s是周期;

是B度P,Q,P和Q多项式;B是移位运算符;d是正则差,D是季节性差异;Zt表示观测值在时间t,t = 1,2,..,k,at是估计剩余时间t(方程(1))。

SARIMA模型包括以下四个步骤的迭代周期:

(1)鉴定的SARIMA(p,d,q)(p,d,q)的结构;

(2)未知参数的估计;

(3)估计残差的拟合优度;

(4)根据已知数据预测未来结果。

at应独立同分布的正态随机变量平均值为0,方差S2。的根或= 0和应全部位于外单位圆。这是由布克斯和詹金斯观察至少有50个或100个应用于SARIMA模型。

2.2神经网络方法

神经网络由输入层、输出层和一个或多个中间层称为隐藏层。隐藏层,-IpA捕捉变量之间的非线性关系。每一层由多个神经元连接到相邻的层。由于这些网络中包含了许多相互作用的非线性神经元在多个层,网络可以捕捉到相对复杂的现象。一个神经网络可pAi)il练的历史数据的时间序列,以捕捉到这个时间序列的特点。模型参数(连接权重和节点的偏差)将调整迭代的过程中,最大限度地减少预测误差。对于每次训练迭代,从训练集随机选择的输入向量,被提交到网络的输入层被训练。每个处理单元(或神经元)的输出被传播,通过每一层的网络,使用该方程在狰是单元的输出;wTl是从与连接到CS单元的重量;西是一个输入数据从我单位(输入节点)T;BT表示在TTH单元偏置;n是总的F—M.Tsen9等人。一个适当的幅度的偏置或激活阈值可以影响输出的激活,在相同的方式施加限制的网络映射功能。S变换进行方程的求和(2)各单位在一个隐藏层。每个输出单元的活动也进行了计算,使用量从隐藏层的连接。但是,不像从隐藏的单位活动的任何输出,网支护处理不是由Sigmoid函数转换。一个错误的DJ(L)为第J个输出单元计算

神经网络模型的开发过程如下:

规范学习集合;决定的架构和参数:即,学习率,动量和架构,没有标准,决定的参数,除了在试验和错误的基础上;随机初始化所有权重;培训,在停止准则的迭代次数达到或当误差平方的总和低于预定值;用最小误差选择网络;

预测未来的结果。

汉森和纳尔逊[17]谁发现的预测方法预测的组合比在犹他州的收入情况的各个部分的总和更准确。Maier和dandy建议SARIMA模型适用于短期预测,虽然神经网络模型更适合于长期预测。目前的作者建议将这2个模型的混合模型,以预测季节时间序列数据。

第3章神经网络模型的组合预测 。

神经网络模型,包含多个层中的多个相互作用的非线性神经元,可以捕捉到相对复杂的现象,调整参数迭代,以减少预测误差。然而,当样本量小,刘等表明神经网络模型的聚类问题的概率模型进行了更好的性能。在以往的研究中,该模型表现出良好的预测性能,尽管它在该模型建立时忽略了预测错误,他们的预测误差提供反馈来修正权重,但它们不提供反馈来修改输入变量。因此,这条信息丢失的英国石油的模式可以是非常重要的,在现实世界的时间序列中经常出现季度或月度季节周期。SARIMA模型己被证明为季节性时间序列的短期预测是好的,但它是通过对历史数据的大量限制(至少50,最好100以上)是必需的,然而,在现代社会中,由于不确定因素的不确定性和新技术的快速发展,我们通常需要在有限的时间内对未来的情况进行预测。数据不足有时会限制了它的应用与使用ARIMA模型。sarimabp模型结合SARIMA的优点和输入的预测和残差产生的SARIMA模型的BP网络模型的输入层的BP神经网络模型(即,该sarimabp模型是非线性的)。后一次尝试,在训练过程中,以最小化残差。

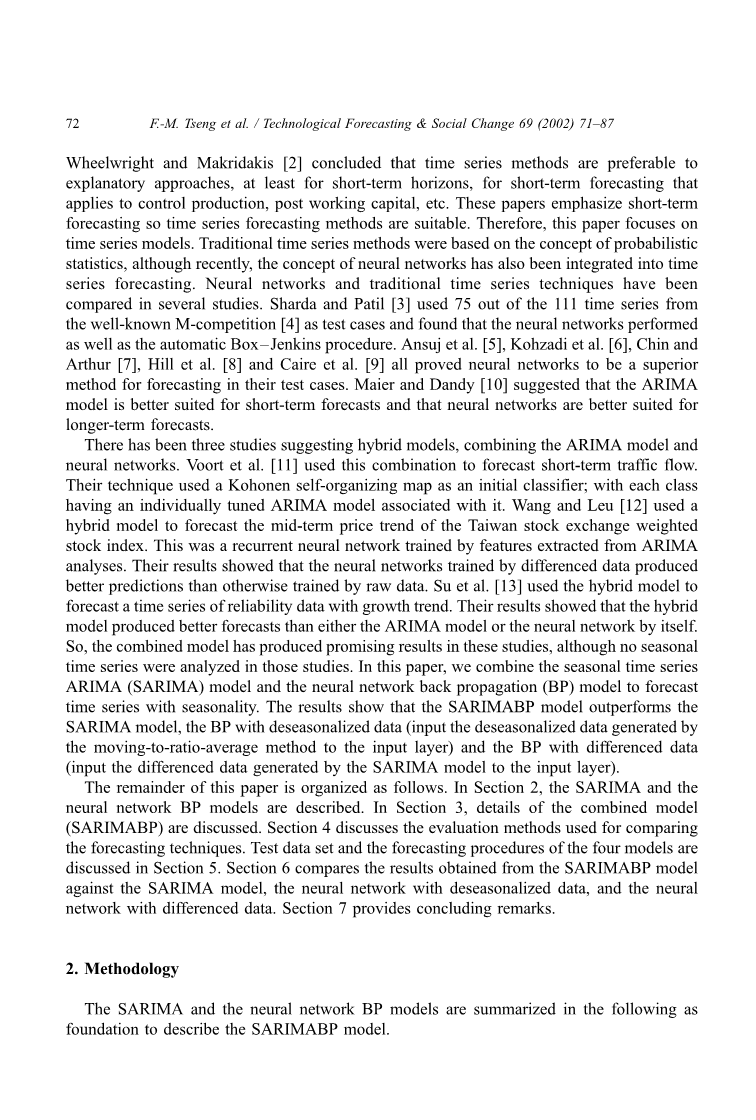

该方法的优点sarimabp SARIMA模型的预测能力和神经网络模型的性能进一步降低残留。因此,训练集将有较低的错误。我们用HILL等人的概念调和一个季节性时间序列(输入的数据移动到剔除比率平均法对输入层生成)制定的神经网络模型。我们还用王和LEU的以一个季节性时间序列数据建立另一个神经网络模型的不同方法(输入的差分数据所产生的SARIMA模型的输入层)。然而,两者的神经网络模型有困难,决定使用多少输入变量。我们选择使用估计值Z“T和残差“T的SARIMA模型作为输入变量来解决这个问题。存在一个问题,当一个神经网络模型被用来预测未来的结果,因为未来的残差尚不知道。这个问题没有解决,苏等作者建议使用加权平均的过去的残差从同一时期的第一猜测的残差在预测期。例如,第一次猜测的残余的一月l996可能是一个加权总和,一月l995,一月1994,等。残余的存在越接近,它的重量越大。 在这一节中,以前的模型的性能预测台湾机械行业的输出,以及软饮料的销售量的报告。测量评估包括MAPE、MAE、MSE、转折点和评价方法。十二月1996的机械产值显著大于过去的价值。为了有效评价模型的性能,我们删除了十二月l996时计算MSE,MAE、MAPE5.2.2。建筑模型和神经网络模型的sarimab。作者在sarimabp内置的BP模型,运用“剔除了季节性时间序列(季节调整因子的城市比使用两个移动平均法)和BP如图2。

图二月度销售体积的软饮料

除了MAPE、MAE、MSE和测量之外,T值也被用来测试的假设sarimabp和SARIMA模型,以及剔除数据和差分数据的BP,BP,有绝对预测误差相同的手段。如果这一假设在统计学上有意义,我们将展示一个更好的模型。有趣的是,对于sarimabp模型和BP预测剔除数据测量的善良应为3比5年数据的情况下更好的。这种现象的一个解释可能是,台湾机械生产的收入在1996比1992和1991,更类似于1995,1994,和1993。

在表中的样本误差表明,sarimabp模型优于SARIMA模型,以剔除数据的BP,与软饮料的时间序列的差分数据的BP。MAE、MSE、对sarimabp模型MAPE是四测试模型中最低。在软饮料的时间序列样本比较,该sarimabp模型优于SARIMA模型,以剔除季节性因素后的数据和差分数据的BP,BP。这两个时间序列,神经网络模型优于SARIMA模型小样本量。这是特别真实的机械SARIMA模型生产时间序列在样本量从60减少到36,而MAE、MSE,和MAPE分别增加。然而,神经网络模型并没有显示这现象。这是因为,在SARIMA模型应独立同分布的,所以SARIMA模型的样本大小是至少50。然而,神经网络模型的参数进行调整迭代预测误差最小化的过程中,样本量小于要求的ARIMA模型。

利用回归方程的转折点评价方法(14)如表8所示为机械生产和软饮料的时间序列。对sarimabp模型的斜率系数Al T比值表明它是统计上异于零的机械生产的时间序列和时间序列的软饮料。这意味着,sarimabp模型具有良好的预测能力的转折点。这意味着,sarimabp模型具有良好的预测能力的转折点。另一方面,对于SARIMA模型,Al的参数没有显着不同的两个机械生产软饮料的时间序列。对于机械生产的时间序列,当历史数据的数量从60减少到36,Al甚至为负值。这反映了一个事实,SARIMA不能预测转折点,尤其是当观测值的数量是很小的时候。

第5章 结论

作者提出了使用混合模型(sarimabp)相结合的时间序列SARIMA模型和BP神经网络模型预测的季节性时间序列数据。这个结果表明,sarimabp优于SARIMA模型,BP与剔除数据,并与机械生产时间的测试用例的差分数据的BP系列及软饮料系列。MSE、MAE、MAPE值都是最低的sarimabp模型。的sarimabp也优于其他模型的整体提出的标准,包括MSE、MAE、MAPE、和转折点预测。对于机械生产时间序列模型的sarimabp保持稳定,即使历史数据的数量从60减少到36。另一方面,精度的SARIMA模型减少时,历史数据点的数量减少。

参考文献

[1]J.H.Dorfman.C.S.McIntosh.价格预测竞争的结果,AM.J.农业.经济.72(1990)804—808.

[2]S.C.Wheelwright.S.Makridaki s,预测管理方法,威利.纽约,l985.

[3]R.Sharda.R.Patil.预测出口的神经网络:一种实证检验.Proc.IJCNN Meet.1990 2(1990)491—494.

[4]S.Makridakis.A.Andersen.R.Carbone.R.Fildes.i.Hibon.R.Lewandowski.J.Newton.R.Winkler.外推的准确性(时间序列)方法:预测竞争的结果.J.Forecast.1(1982)111—153.

[5]A.P.Ansuj.M.E.Camar90.R.Radharamanan.D.G.Petry.使用时间序列和神经网络的销售预测.Comput.Ind.En9.3 1(1)(1996)421—424.

[6]N.Kohzadi.M.S.Boyd.B.Kermanshahi.I.Kaastra.预测商品价格的神经网络与时间序列模型的比较神经计算lO(2)(1996)169—181. rsquo;

[7]K.Chin.R.Arthur, 经网络与传统预测方法.J.Bus.Forecast.14(4)(1996)17—22.

[8]T.Hill.M.0rsquo;Connor.W.Remus,时间序列预测的神经网络模型.Manage.Sci.42

(7)(1996)1082—1092.

[9]D.Caire.G.Hatabian.C.Muller,神经网络预测的研究进展.国际会议神经网络II1992)540—545.

[10]H.R.Maier.G.C.Dandy,预测单变量时间序列的神经网络模型.神经网络世界6(5)1996)747—772.

[11]V.D.Voort.M.Dougherty.i.Watson,结合Kohonen的地图与ARIMA时间序列模型交通流量的预测.运输.结果中国保监会。(出现技术.)4C(5)(1996)307—318.

[12]J.H.Wan9.J.Y.Leu,使用ARIMA模型基于神经网络的股市趋势预测,IEEE国际.神经网络的配置.(6).1996年4 2160—2165(1996年).

lt;

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[152476],资料为PDF文档或Word文档,PDF文档可免费转换为Word