基于地籍数据估算建筑物

有效建筑面积的概念

Piotr Benduch和PawełHanus

AGH科技大学采矿测量与环境工程学院地理信息系,30 Mickiewicza Av。,30-059Krakoacute;w,Poland

摘要

可用建筑面积是建筑物和房屋最重要的空间属性之一。例如,它是用于确定税收的基础。不幸的是,波兰在如何适当确定可用建筑面积这一方面多年来一直存在问题,这与现行有约束力的法律中对使用面积的不同定义的出现密切相关。因此,可用的建筑面积不是通用属性。这意味着在某些情况下,为不同目的而确定的同一结构的可用建筑面积之间可能发生显著差异。此外,尽管为统一建筑结构及其部件测算的原则做出了努力,但这一要求仍未得到充分满足。因此,毫无疑问,鉴于已经计划多年的“从价税”的引入,确定建筑物可用建筑面积的数据的可靠性和可用性这一问题变得更加重要。为此,本文提出了一种基于地籍中所含建筑物的几何和描述数据来估算可用建筑面积的通用多变量方法。作者考虑到适用的法律规定,考虑到实际实施这种特定方法的各种变体的可能性。他们对所提方法的有效性进行了实证检验,他们还确定了一些任务,这种确定建筑物可用面积的方法对这些任务特别有用。

关键词:房地产地籍,建筑物,可用面积,物业税基础,“从价”税

1概述

正确确定建筑物及其部件的可用建筑面积的问题已存在多年,并且一直保持更新。波兰地籍税和房地产税法规中对波兰可用房面积的定义存在差异,这在波兰的子项目文献(Benduch and Butryn,2017;Buśko,2015)中被反复指出。Korzeniewski(2008),Budzyński(2012),Pokorska和ysiak(2012),Zbroś(2016),Benduch和Butryn(2018)也一直在讨论波兰建筑和建筑标准中包含的建筑结构测量规则的使用问题。

法律法规的不明确和不准确,也影响到了房地产地籍建筑物的使用面积,导致这方面的信息相对较少。因为这个原因,满足了艺术的要求。《大地测量和制图法》(1989年法)的21条规定,将土地和建筑物登记册的数据用于税务和义务评估,目前不是十分合理。《税收和地方税法》(Act, 1991)明确指出,以平方米表示的可用建筑面积是征收房产税的基础。虽然没有直接引用房地产地籍的数据,但在《行政法院判例法》(第3099/12号)和(第3108/12号)中,认为这些数据对税务机关具有绝对约束力。然而,实际上,建筑物的可用面积通常是由纳税人申报的。不幸的是,以这种方式获得的资料往往是不可靠的,这也是由于对房地资格和使用面积的调查缺乏精确的规定。因而造成,计算使用面积的方法是不一致的,这在未来是需要改变的,特别是在波兰计划根据房地产的地籍价值征收“从价税”的背景下。在现行的《房地产管理法》(Act, 1997)中,包括建筑物在内的单个土地成分的地籍价值被确定为其所在地区进入房地产地籍的产品和税收表中规定的单位价值。因此,由于房地产地籍数据库中缺乏有关建筑物使用面积的界定数据的问题屡有发生,将会严重阻碍《条例》规定的一般征税工作的开展。

本研究的目的是在现有地籍资料的基础上,建立一种通用、统一的建筑物使用面积估算方法。作者具体指定了这种建筑面积特别有用的任务,并对所提方法的有效性进行了实际验证,提供了不同的计算方法,并指出了它们的局限性。最后,用作者开发的主题方法,将调查确定的建筑实用面积与估算的建筑面积进行比较。

2 房地产地籍建筑物的可用建筑面积

建筑物的可用建筑面积是2013年12月31日的建筑物记录数据之一,这是在2013年11月29日修订“土地和建筑物登记条例”之后已经生效。以前,只有建筑物内所有独立房屋和属于这些房屋的房间的总可用面积记录在房地产地籍中。虽然自改变以来已经过去多年,但立法者尚未对建筑物的可用建筑面积作出正式定义,仍然只提及“保护租户权利法”所载楼宇的可用建筑面积的定义,市政住房资源和民法典修正案(法案,2001).在实践中,通常假设该定义也对建筑物具有约束力。

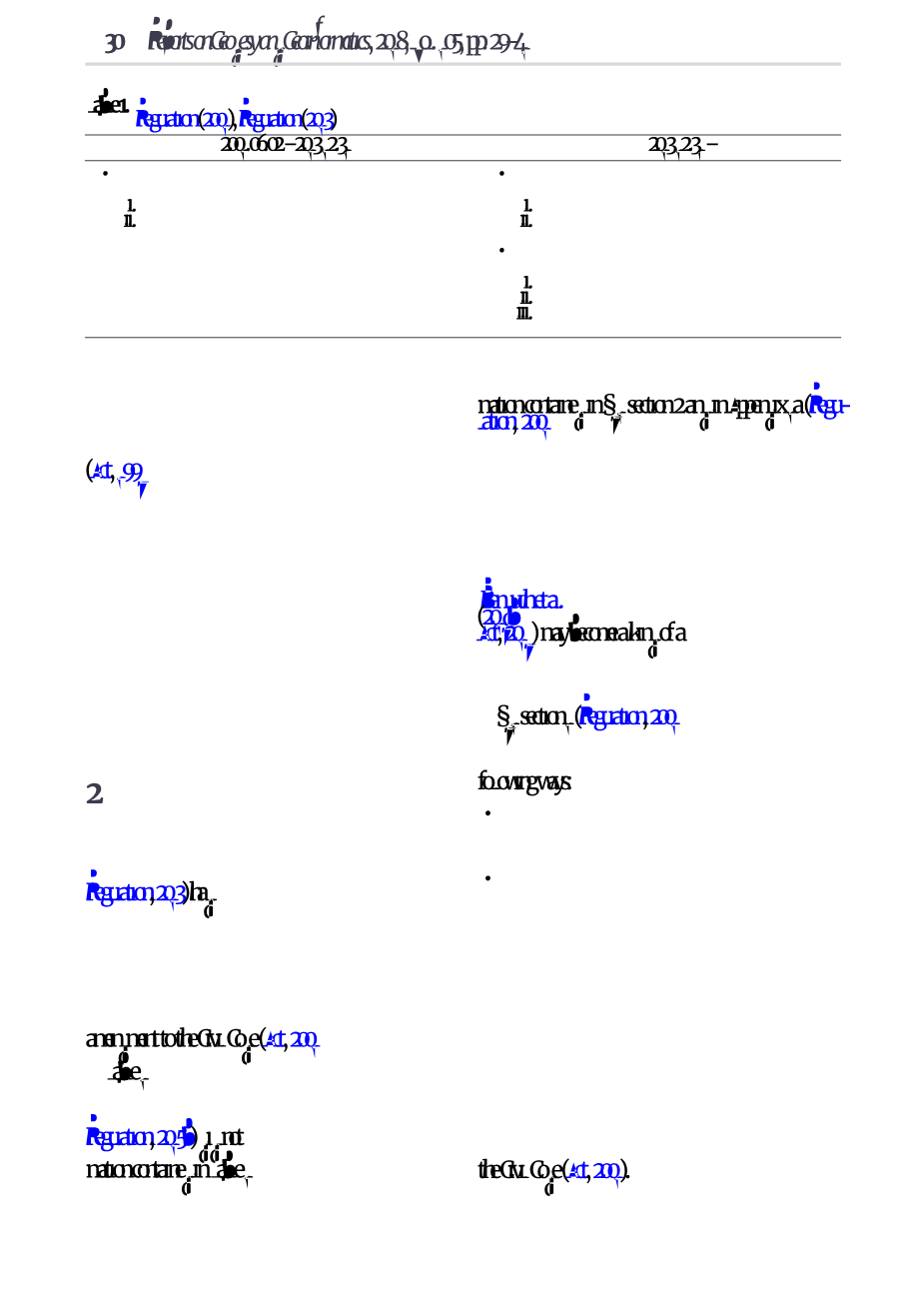

表1 介绍了过去几年建筑物地籍数据在可用建筑面积上的变化情况。

值得注意的是,对2015年房地产地籍规定的修订(规,2015b)在这方面没有带来任何变化。同时分析表中包含的信息1,很容易注意到,目前我们正在根据建筑物中包含的调查和信息处理建筑物的可用建筑面积。标志。然而,这并不意味着这两个值都要同时记录。根据sect;71第2节和附录1a中的信息(重新-特征研,2001),仅当存在这样的设计并且不知道从勘测确定的可用建筑面积时,才可以输入基于建筑设计确定的建筑物的可用建筑面积。因此,立法者暗示建筑物的可用建筑面积的主要信息是进行调查的结果。重要的是,将有用建筑面积输入房地产地籍的调查应由具有适当建筑和施工资质的人员进行。因此,目前,验船师无法自行定义建筑物的可用建筑面积。这个问题是专业环境中广泛讨论和争论的主题。如讨论的那样Benduch等人。(2017b),2017年7月20日法案对国家财产资源的生效(法案,2017)可以成为由授权验船师进行可用建筑面积调查的门。无论哪种方式,建筑物的可用建筑面积相对较少记录,特别是对于多年前建造的建筑物。

sect;71第1条(2001年规例)在这方面特别重要,根据该条,根据调查所得的建筑物可用楼面面积的数据,可以下列方式输入土地及建筑物登记册的数据库:

bull;在办公室外,如该等资料载于提交予保存地籍的监督的有关文件内,例如法庭最终判决、公证文书或最终行政决定的副本,

bull;在适当的实体记录的要求提交相关文档,理解为住宅房屋会议的州长证书的要求作为一个独立的单位,加上附加预测个别层的建筑物的前提是位于连同他们的辅助房间。

因此可以认为立法者为了记录建筑物的使用面积计算从苏尔-一主要在建筑受制于法院的情况下,行政和市场营业额程序,以及在建筑住宅的前提已经分离,因为在此之前直接从字面的意思是- - -荷兰国际集团(ing)引用的法律条款。此外,一个主要问题是:什么原则支配了可用面积的测量,这些原则是否符合《保护十蚂蚁权利法》、《城市住房资源法》和《民法修正案》(2001年《法案》)中规定的原则。

3 记录可用建筑面积的必要变化

虽然大地测量和制图法(法案, 1989)为了确定税务机关的房地产税基,强制使用地籍数据的义务,满足这种建筑需求,特别是考虑到目前的考虑,仍然存在问题。地方市镇理事会和地区办事处是不动产税收入者,使用纳税人申报的有关进入物业税登记册的建筑物的可用建筑面积的信息。由于各种原因,这些数据的可靠性水平通常是平均的,如例如所示Benduch和 布特林 (2017).值得一提的是,税务机关没有足够的手段或可能来核实个别实体的声明。认为这些信息将来是确定一般税收过程中土地构成的地籍价值的适当基础,特别是那种艺术,这是不合理的。“房地产管理法”第167条(法案, 1997)直接指出需要使用房地产地籍中包含的各个结构的表面区域的数据。

一个重要问题还在于“保护租户权利法”,“市政住房资源”和“民法典”修正案中可用建筑面积的定义之间的差异(法案,2001)和税收和地方费用法(法案,1991).结果是有资格计算的房间的差异,这可能会显着影响调查的最终结果。行政法院似乎仍然没有注意到这个问题,在他们的判例法中明确指出需要使用土地和建筑物登记册的数据作为财产税的基础(I SA/Op 775/14,I SA/Sz 60/15,I SA/Łd512/15)。正如它所讨论的那样本杜(2017)根据2014年9月26日最高行政法院的判决(II FSK 3099/12),建筑物和房屋的地籍数据构成一个单独的财产主体,涉及其位置,用途,效用函数和可用面积,是税务机关强制要求的数据,税务机关无权在税务程序中自行更正这些数据。如果实际状态与官方文件中包含的内容之间存在差异,则必须适当更新房地产地籍中包含的数据。税务机关没有理由质疑其他当局发布的有效决定,正如它无权质疑官方文件一样(星岛联网金,2013).根据2015年12月23日奥尔什丁省行政法院的判决(I SA/Ol 644/15),纳税人有义务确保土地和建筑物登记簿中的记录符合所持物业的实际状况。如果发生这种差异,由他们来做。尽管如此,为进入房地产地籍而收集的建筑物的可用建筑面积数据应符合“保护租户权利法”,“市政住房资源法”和“民事法”修正案所载的定义。代码(法案,2001).因此,在某些情况下使用这些数据作为税基是不可能的。这只是将地籍数据与其他公共登记册中的数据整合以及将这些数据用于法定任务的常见问题之一(布斯科,2017).

根据作者的说法,这个问题最实际的解决方案是采用可用楼 面面积的统一定义,无论需求如何都能进行绑定。已经提到的另一种方法Benduch和Butryn(2017)是为了消除这个概念的多义性,引入了“可用建筑面积”一词的附加子类别。拟议的子类别可以是“税收领域”,被视为进入房地产地籍的新属性。该区域将用作财产税收约束的基础-税务机关。此外,在波兰引入“从价”税的情况下,遵守大地测量和制图法的规定(法案,1989)和房地产管理法(法案,1997)可以实现。区分和明确区分建筑物的可用建筑面积的定义与房屋的可用建筑面积,作为具有不同特征的单独结构的属性也是重要的。但是,毫无疑问,在这方面的任何变化都需要修改至少几项法案和二级立法,而且它们的实际执行将是一个长期而且代价高昂的过程。

目前,分析概念含糊不清的结果是,不可能将输入土地和建筑物登记册的可用建筑面积数据识别为多用途数据。此外,缺乏明确和透明的调查表现和确定可用建筑面积的原则意味着这一过程受到大量的主观性影响。另一方面,基于以主观方式进行的活动的结果的进一步发现将承担不确定性。这适用于例如建筑物的税基,在计划引入波兰的“从价”税的情况下,这更为重要。

4 建议的估算可用建筑面积的变体

根据之前的分析,可以得出结论,提高房地产地籍中建筑物可用建筑面积信息质量的适当步骤将是实施确定该区域的通用方法,这将允许在全国范围内尽可能客观和统一地进行计算。这组作者认为,在确定建筑物的可用建筑面积时,应采用客观性和一致性的标准作为决定性因素,特别是当这些信息用于税收评估时。一项重要的要求是根据拟议的方法快速完成缺失的数据。

所提出的估算可用建筑面积的方法的主要假设是使用建筑物的现有地籍数据,尤其包括:

i.建筑物的几何数据,永久性地连接到该建筑物的选定区块和建筑结构,

ii.建筑物的地上和地下层数,

iii.有关建筑物外墙建筑材料的资料,

iv.住宅楼的总房数。

数字1图中描述了房地产地籍的对象,在实施用于估算表中描述的建筑物可用建筑面积的所有三种变体时应予以考虑2.

利用这种方法潜力的必要条件有效地处理一整套进入现代化房地产地窖的建筑物作为对象。根据采用的计算变量,上述数据的使用级别可能会有所不同。

表2 提出了用于估计建筑物的可用建筑面积的所提出方法的三个密切相关的变体。

表2中各公式的表示如下:

由于建筑物的开发区域与建筑物轮廓的概念密切相关,将EGB_Budynek对象和EGB_BlokBudynku选择的对象包含在内,因此本方法不直接使用开发区域的记录数据。在某些情况下,使用开发区可能导致错误的结果。此外,这将妨碍拟议的估计建筑物可用楼面面积方法的实际执行。单个对象的问题被包括到建筑物的轮廓和开发区的概念详细讨论了Benduch et al.(2017),Buśko(2016).

只有图1中所示的建筑物(表示房地产地籍册中的建筑物)才有可用的楼面面积。正如Benduch等人(2017c)所讨论的,玄关是一种永久性地依附于建筑物的建筑结构,是位于建筑物入口或外部的一个小的、封闭的房间,用来阻止外部冷空气的流入。另一方面,悬挑作为建筑的一个部分,应被理解为建筑的一部分,其可用的建筑面积超出其地下室的轮廓。根据pil-lars准则,悬垂物不应与建筑物的屋顶相对应。根据Benduch等人(2017c)的分析,这种结构应该被记录为建筑构件,而不是《土地和建筑物登记册规例》(规例,2001)附录1a所列的建筑构件.

在使用悬垂的几何形状作为建筑物的块以估计可用的建筑面积的方面,在支柱上是否支撑给定的悬垂(与计算建筑物的开发区域相反)并不重要,如图2所示.为了基于其轮廓的数字描述确定建筑物的开发区域,在图中所示的建筑物的情况下2在左边,只有表面区域对象EGB_Budynek将包含在计算中。但是,在右侧的建筑物的情况下,还应包括物体EGB_BlokBudynku的表面区域,该区域是柱子上支撑的悬垂物。这是为什么不能总是能够正确地实现基于开发区域估计可用建筑面积的过程的原因之一。

在此还值得澄清的是,本章中建筑物的可用建筑面积的概念应以传统方式处理。毫无疑问,根据变式I的假设确定的表面积将不构成法律或建筑标准适用条款含义范围内的可用建筑面积。只有Variant II的实施才允许直接逼近实际可用建筑面积,除非所讨论的建筑物具有额外的内部垂直分区。然而,这并没有改变它只是近似的事实。这就是为什么我们在谈论估算可用面积,而不是严格确定它。作者提出,无论采用何种计算方法,所获得的表面积最终被称为地籍区域。

4.1 变体I - 简化方法

假设构成图2所示构建的各个结构具有如下表面积:

bull;EGB_Budynek(建筑):75平方米;

bull;EGB_BlokBudynku (Overhang): 25平方米;

bull;EGB_ObiektTrwaleZwiazanyZBudynkiem(前厅):15平方米;

在房地产地籍中,对建筑物地上层数和地下层数进行了统计:

bull;地上层楼数:3,

bull;地下层数:0,

英语原文共 13 页

资料编号:[5161]