英语原文共 7 页,剩余内容已隐藏,支付完成后下载完整资料

人口老龄化世界中的养老金计划

几乎所有发达国家和许多发展中国家都在经历着史无前例的人口老龄化。这一发展趋势呼吁我们重新仔细评估养老金的作用以及养老金在人口老龄化趋势中解决随之而来的各种需求的能力。在这篇论文中,我们讨论一些优势,这些优势来源于国家与国家之间分享关于养老金在养老保险中的作用的相关经验。这些经验对政策制定者和商界领导人们试图建立全球化的退休机制有很大作用。

退休机制

不考虑一个国家的发展水平,一个退休收入机制的主要作用是在人们年老时为他们提供足够的收入。在发展中国家,大家庭在这一作用中仍然承担者重要角色。但在发达国家,一个更加复杂的体制结构已经应运而生,就是我们所说的“三角凳模式”。第一部分包含个人和家庭的支持;第二部分是雇主或者工会提供养老金;第三部分,也是最主要的一部分,包含政府提供的老龄协助和保险项目。

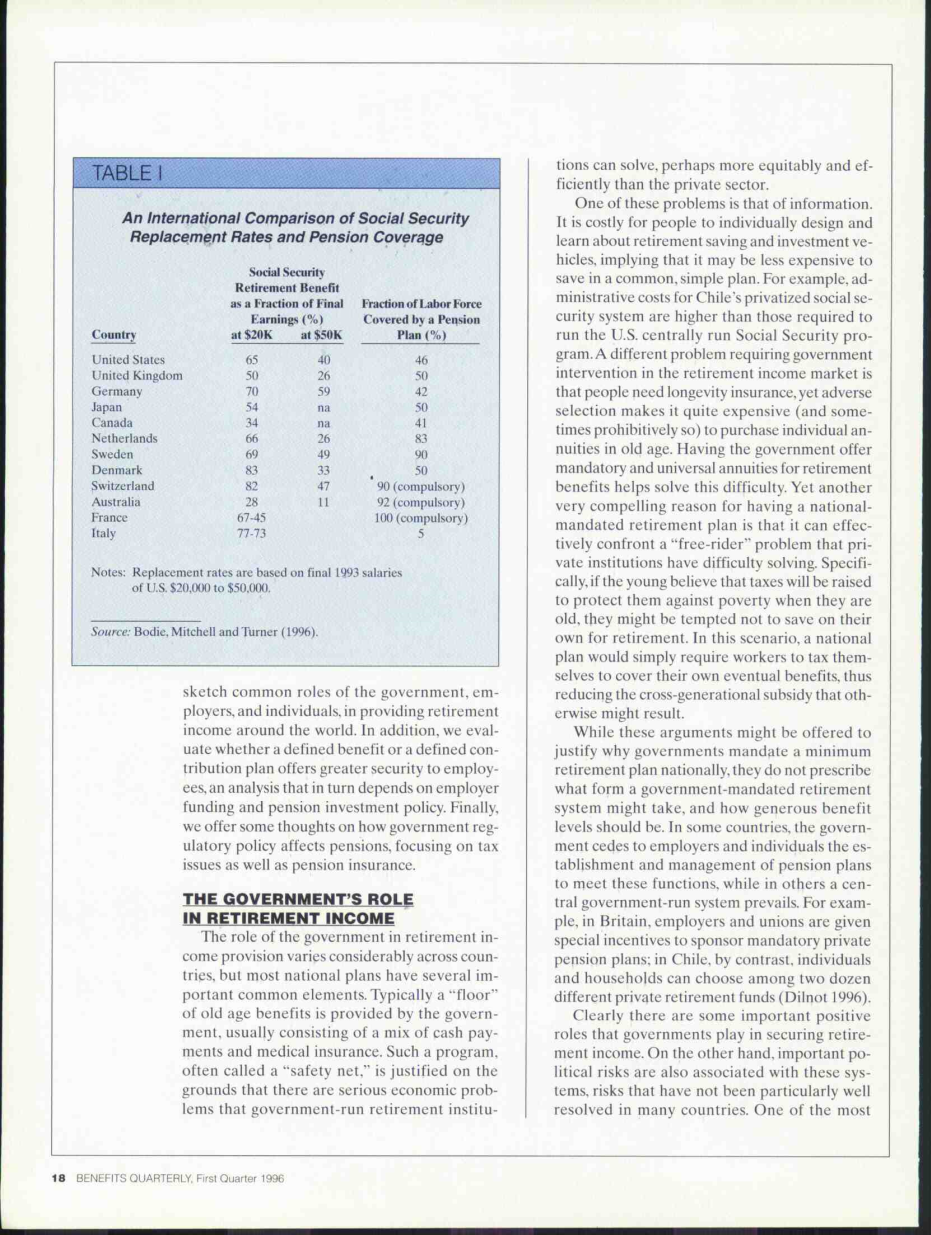

纵观各个国家,我们可以看到这三部分的重要性有巨大的变化,这些变化在表1中就非常明显。我们把社会保险的替代率,或者政府每年提供的养老金福利的价值,作为人们薪资的一部分。在意大利,政府运营的养老金计划承诺向70%的退休工人提供提前退休补贴。澳大利亚处于另一个极端,其社会保险替代率很低。雇主提供的养老金能够弥补政府的作用。在意大利只有5%的工人得到雇主主动提供的职业养老金,但在澳大利亚有90%的工人享受这一待遇。

表1

社会保险替代率和养老金覆盖率的国际比较

国家 社保退休福利 养老金覆盖

在最终收入中的比重 劳动力的比重

美国 65 40 46

英国 50 26 50

德国 70 59 42

日本 54 50

加拿大 34 41

荷兰 66 26 83

瑞典 69 49 90

丹麦 83 33 50

瑞士 82 47 90(义务)

澳大利亚 28 11 92(义务)

法国 67-45 100(义务)

意大利 77-73 5

注意:替代率基于1993的最终收入,20000到50000美元。

评估其他国家的经验需要一个概念上的框架来帮助我们理解这些不同的经验。最后,我们提取全世界的政府、雇主和个人分别提供退休收入的共同点。除此之外,我们评估已经认定的福利计划或者资金计划是否能给雇员提供更多的保障,这一分析取决于雇主的养老基金情况和政府的养老金投资政策。最后,我们提供一些关于政府调控政策如何影响养老金计划的想法,这些想法集中于税收问题和养老保险。

政府在退休收入中的作用

不同国家的政府在提供退休收入中的作用大相径庭,但大多国家的计划都有几点相同的重要因素。代表性的有,其中一层老龄福利由政府提供,通常包括现金支付和医疗保险。这样的项目通常叫做“安全网”,这一概念定义在政府运营的退休机制可以解决严峻经济问题的基础之上,甚至会比私人提供的部分更公正有效。

这些问题中的一个是信息。对人们来说,通过个人设计并了解退休储蓄和投资运载方式代价高昂,暗示着储蓄在一个简单普遍的计划里会更便宜。比如说,智力的私人社保机制的行政开支比美国中央政府运营的社保机制需要得多。需要政府在退休收入市场插手的另一个问题是人们需要长期的保障,而不是使人们在年老时花更多的钱购买个人年金的相反的选择。政府向退休福利提供广泛的义务年金能够解决这个问题。另一个十分引人注目的建立全国义务退休计划的理由是这一机制能够有效应对“搭便车”的问题,而这一问题正是私立机构无法解决的。讲得明白一点,如果年轻人相信国家提高税收是为了使他们年老时远离贫穷,他们可能会被诱使着不为退休而自己存钱。在这个方案下,一个全国性的计划将不仅仅需要工人们自己承受税收重担来保证他们自己最终的利益,而且跨代补贴的减少也可能因此发生。

虽然这些这争论可能会被用来定义政府在全国实行最小支出的退休计划,但也没有规定政府运行的退休计划的组成成分,以及福利水平的高低。在一些国家,政府在养老金计划的建立和管理方面向雇主和个人妥协来满足这些功能,但在另外一些国家,以政府为中心的养老金机制占上风。比如说,在英国,雇主和工会获得特殊的激励来赞助强制性的私人养老金政策;在智利,相反地,个人和家庭可以在二十几个不同的私人退休基金中选择。

很明显的,政府在保障退休收入中扮演着十分重要的角色。另一方面,重要的政治危机和这些机制也息息相关,很多国家都没有很好的解决这些危机。比较显著的问题之一是通货膨胀:比方说,委内瑞拉的退休福利在1974到1992年间下降80%。通货膨胀在东欧和前苏联的一些国家也是一个很棘手的问题。另一个与全国性的退休机制改进有关系的政治危机是政治家们想要在所谓的目标产业中投资,这些决定基于他们的假定推断而不是实际的经济贡献。这些做法的影响是,在国家运营的养老基金的投资收益中产生令人吃惊的国家差异。例如,在二十世纪八十年代,土耳其在它的全国性养老金计划中经历24%的年收益下降,而秘鲁的年下降率是37%。相反的,在相同时期,智利的私人运营机制,而不是国家运营的机制,其年均收益率为9%。在英国,专业的养老金基金的年收益率为8%。我们需要做很多的研究来理清是什么决定不同的公共或私人混合机制的运行效果。

雇主在退休储蓄中的角色

在许多国家,雇主在资助和管理养老金计划方面发挥着主要作用,通常这些计划都和全国性的政府养老金计划相吻合。一般情况下这些计划都非常大方,包括向中低收入者提供公私结合的福利补贴,占70%-80%的提前退休补贴,以及其他一些高额补偿。

对于雇主和一些贸易联合组织资助养老金计划的经济解释显而易见。第一,几乎每个人都同意养老金计划帮助吸引、挽留、激励终身职务安排的公司中的雇员。第二,以职业为基础的养老金计划提供给工人的回报率比一般接触到的更低,部分原因是投资效益率低下。税收政策通常会加强这一基本原理,因为以公司为基础的养老金计划趋向于成为税收保护机制下主要的储蓄方式。另一原因是,工人更倾向于以公司为基础的退休储蓄计划,因为这些计划帮助他们免于个人支出来应对类似于残疾的风险。

计划类型的决定

在发达国家,对养老金计划比较常见的两种类型是:养老金固定缴款计划和养老金固定福利计划。两者的不同是,养老金固定缴款计划中进入账户的养老基金是一个给定的值,通常是收入的一个固定百分比。基金的存储功能被开发,通常是在每个个人账户。在退休方面,这些资金可能会被存进一个年金账户或者以一笔不小的数目支付给退休者。应付的退休福利取决于养老金计划的投资活动,以及,因为通常没有最低限额的福利保障,参保的工人们承受者所谓的资本市场风险。持股的主要的金融机构很多都在发达国家,有保险团体、共有基金、股票经纪人和银行。

与此相反的,养老金固定福利计划的参与者会得到一个针对性福利准则,通常是支付功能和年度服务。(例:从退休到死亡期间的年金可能是退休者固定年度服务乘以他最终年终收入的1%)但有时工人们也确实往养老基金里存钱,通常是雇主把基金存入养老金,这一数值是根据假定的大众的即时福利需求经过保险精算而得的。资助的雇主需要强制支付所保证的能够覆盖长期债务的福利。养老金固定福利计划的运行方式代表大约一半的美国养老金计划参保者,虽然现在很多公司在分层安排上同时提供不同的计划类型。另外,一些公司采取结合养老金固定缴款计划和养老金固定福利计划特点的方式,包括现金平衡账户,实际上就是一个保证资产最低回报率的固定福利计划。这些更新的计划正在兴起,因为他们向参保者提供在任何时候知道账户里有多少钱的福利,并且这些钱对变换工作的人来说也是可获得的。

私人的养老金固定福利计划中的一个主要问题是,在许多国家他们不会充分建立基金。这就意味着某些养老金机构有时无法拥有足够的经济资源去履行其向工人支付增值福利的契约责任。当自助公司无法满足退休者的福利需求时这就成为一个问题。另外,如果一个公司的养老金基金出现空缺也会影响现任职的工人。许多国家支付第二层次的保障,例如美国,提供政府保障来解决紧急情况下的养老金资金不足的问题。美国的养老金相关法律最近发生一些改变,需要这一保障由反应养老金资金不足水平的保险费用支付。但是,在英国,没有养老金保障(除养老金最低保障外)。在加拿大只有一个省提供公司养老金保障。在德国,如果雇主建立养老金计划,那他们将会面对税收损失,结果就无法建立养老基金。日本的养老金计划也没有充分建立。

类似的以政府为基础的养老金保障是否是一个好主意取决于每个国家和其经济形势。许多持有资金不足的养老金固定福利计划的雇员在公司中已经有一定地位,特别是投资公司人力资本的雇员。这样的雇员更倾向于拥有养老金保障来使他们免于承受公司的其他风险。养老金保障是否由政府提供还存在争议。在一些国家,全行业私立的养老金保障机制帮助雇员避免因为公司破产而造成的养老金流失。不考虑是由私人还是政府提供这一保障,对政府来说这都是一个基金监管的强有力的例子。

表2

选取的发展中国家的强制性养老金机制工资税率比较

国家 结合雇主/雇员的工资占收入比 雇员的税率

拉丁美洲

阿根廷 11 11

智利 13 13

哥伦比亚 11.5 2.9

秘鲁 13.3 13.3

亚洲

印度 20 10

印度尼西亚 3 1

马来西亚 20 9

新加坡 35 25

斯里兰卡 20 8

注意:1991年数据。非洲和亚洲计算政府基金,拉丁美洲属于计算基金。

阿根廷和秘鲁分别在1994和1993年采用新的机制。

新加坡的税率根据总收入在7%到30%间波动。

养老金融资和投资政策

全世界的许多公共退休机制都通过工资税融资,在美国所有的纳入高龄机制的人支付12.4%的工资税,雇员和雇主分开计算。由表2可知,其他国家实行更高的工资税,包括工资税率35%的新加坡。当然,一些国家也采用美国的雇员和雇主分离计算的方法,但是不同国家采用的模式差异很大。在拉丁美洲,工资税向工人们直接征收。也许是基于经济形势,不考虑在法律应该有哪一组织支付,最后也是雇员承受开支。在亚洲和非洲,雇员的承受部分通常少于一半。

与其有关的在跨国环境中养老金投资的比较分析在表3中做出总结。其中一个令很多人惊讶的结论是世界各地的资产组合差异巨大。比如说,英国和美国的养老金与瑞典(1%)相比更注重公平(分别是63%和46%)。在投资组合持有债券的比例方面也存在很大差别(瑞典,84%),在财产方面也是相同情况,包括不动产(从最低的美国养老基金的2%到荷兰的54%)。最后,虽然在表3中无法看出,但国际间资产占有的百分比也有实质性的差异。

例如,在1990年外汇储备投入少于资产5%的国家有,瑞典(0%),丹麦和德国(1%),瑞士(3%)和美国(4%)。另一方面,英国已经投入其资产的18%进行外汇储备。养老基金怎样从国际投资中获利需要在接下来十年中有更多的分析研究。

表3

国际上的养老基金资产所有情况

单位:%

国家 股权 债券 财产/抵押贷款 其他

澳大利亚 27 20 16 23

加拿大 33 47 7 11

丹麦 7 67 7 1

德国 18 25 51 2

日本 27 47

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[146721],资料为PDF文档或Word文档,PDF文档可免费转换为Word