英语原文共 22 页,剩余内容已隐藏,支付完成后下载完整资料

发达国家和发展中国家企业社会责任披露的决定因素:文献综述

摘要

基于76篇实证研究文章的调查和内容分析,本文回顾了导致发达国家和发展中国家进行企业社会责任(CSR)披露的因素。我们发现公司规模,行业部门,盈利能力和公司治理机制等公司特征似乎是企业社会责任报告议程的主要驱动力。此外,政治,社会和文化因素影响CSR披露议程。我们发现发达国家和发展中国家企业社会责任披露的决定因素之间存在重大差异。在发达国家,监管机构,股东,债权人,投资者,环保人士和媒体等具体利益相关方的关注在披露CSR信息时被认为非常重要。在发展中国家,企业社会责任报告受外部力量/强大利益相关者(如国际买家、外国投资者、国际媒体和国际监管机构(如世界银行))的影响更大。此外,与发达国家相比,发展中国家的企业在CSR披露方面的压力相对较小。

关键词:企业社会责任;CSR披露的决定因素;CSR报告;可持续报告;发达国家;发展中国家

引言

公司发布的社会和环境信息引起了研究界的关注。关于社会和环境信息披露的研究可以追溯到20世纪80年代初(最着名的是Wiseman,1982)。然而,从20世纪80年代后期开始,研究机构的披露大大增加(Belkaoui&Karpik,1989; Guthrie&Parker,1989; Patten,1991; Roberts,1992; Gray等,1995; Deegan&Gordon,1996; Hackston(Milmer,1996; Neu等.1998),在本期刊上持续发表20多年,做出了重要贡献(Palmer&van der Vorst,1997; Morhardt等,2002; Sierra-Garciacute;a等,2015; Ortas等,2015)。一些评论整理了现有的企业社会责任(CSR)披露文献并提出了各种重要的研究问题(Gray等,1995; Mathews,1997; Gray,2002; Parker,2005; Belal&Momin,2009; Parker,2011; Fifka,2013; Parker,2014)。然而,这些评论在很多方面都受到了限制。首先,相比研究中的其他社会问题,他们更关注环境问题(Mathews,1997; Gray,2002; Parker,2005,2011,2014)。其次,与发展中国家相比,研究人员更关注发达国家的企业社会责任披露(参见2013年Fifka的200项研究的荟萃分析)。最后,以前的评论主要集中在强调报告性质,研究背景,企业社会责任报告的衡量,所用理论的类型,以及仅在某种程度上有关于企业社会责任报告的决定因素(Gray等,1995; Gray 2002; Mathews,1997; Parker,2005; Belal&Momin,2009;Fifka,2013)。而当前研究特别关注企业社会责任披露的决定因素/动机,包括发达国家和发展中国家的社会和环境披露。

因此,本文旨在通过回顾现有研究文献并突出未来研究的途径来确定发达国家和发展中国家推动CSR披露议程的决定性因素。该评论基于76篇实证研究论文的调查和内容分析。鉴于我们对实际公开而不是假设的兴趣,本调查仅侧重于研究企业社会责任披露决定因素的经验性(而不是概念性)论文/文章。

本文组织如下:下一节将讨论研究方法;主要部分回顾关于CSR披露的文献;最后一节提供结论和未来的研究方向。

方法

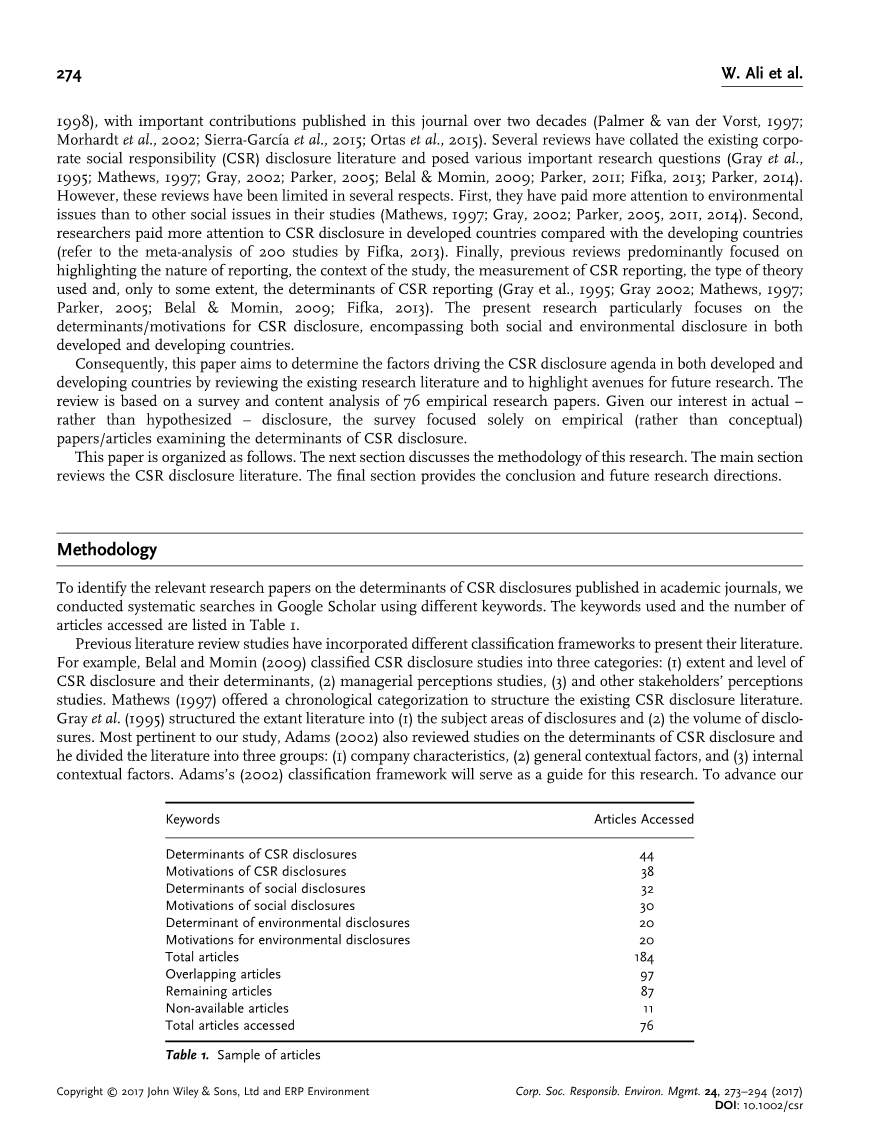

为了确定在学术期刊上发布的关于企业社会责任披露决定因素的相关研究论文,我们使用不同的关键词在Google学术搜索中进行了系统化搜索。表1列出了所使用的关键词和访问文章的数量。

表1 文章样本

|

关键词 |

访问文章数 |

|

企业社会责任披露的决定因素 |

44 |

|

企业社会责任披露的动机 |

38 |

|

社会披露的决定因素 |

32 |

|

社会披露的动机 |

30 |

|

环境披露的决定因素 |

20 |

|

环境披露的动机 |

20 |

|

总文章数 |

184 |

|

有重叠的文章 |

97 |

|

剩下的文章 |

87 |

|

无效的文章 |

11 |

|

总文章访问 |

76 |

过去的文献综述研究已经纳入了不同的分类框架来展示他们的文献。例如,Belal和Momin(2009)将企业社会责任披露研究分为三类:(1)企业社会责任披露的程度和水平及其决定因素;(2)管理知觉研究;(3)其他利益相关者的看法研究。Mathews(1997)提供了一个按时间顺序分类来构建现有的CSR披露文献。格雷等(1995)将现存的文献分为:(1)披露的主题领域;(2)披露的数量。 Adams(2002)对我们的研究最为贴切,回顾了关于企业社会责任披露的决定因素的研究,并将文献分为三组:(1)企业特征;(2)一般背景因素;(3)内部背景因素。亚当斯(2002)的分类框架将作为这项研究的指导。为了进一步理解企业社会责任披露的决定因素,我们将这些研究分为发达国家(人均国民收入在12276美元以上)和发展中国家(世界银行,2012)。

发达国家的企业社会责任披露

发达国家的企业社会责任披露研究主要集中在北美(加拿大、美国), 澳大利亚和西北欧(如英国、丹麦、芬兰和法国),对南欧(如意大利和西班牙)和东欧(如波兰和斯洛文尼亚)的关注较少,这与Fifka(2013)研究结果相符。

再次符合Fifka(2013)的研究,发达国家进行的CSR披露研究主要采用内容分析法确定影响企业社会责任披露的因素(表2)。此外,这些研究主要考察了环境披露或CSR披露的决定因素,使用量化(如范围或水平)措施(表2),而很少关注CSR披露的其他方面,包括人力资源,社区参与,产品和消费者披露。从发达国家现有的企业社会责任披露研究回顾(表2)中得出的推论符合之前关于研究人员更多关注环境披露问题的观察结果(Mathews,1997; Gray,2002; Parker,2005,2011)。大多数回顾性研究使用特定理论(或理论组合)来解释企业社会责任披露的决定因素/动机(表2),合法性理论是主要的理论透视。

发达国家进行的社会和环境披露研究中所考察的因素主要属于公司特征和一般背景因素的类别(表2)。 下面我们依次讨论这些因素。

公司特征

在这一类中,最常见的决定因素是公司规模和行业部门(表2)。发达国家的研究是一致的,并且发现公司规模与社会和环境披露有显著的正相关关系(Brammer&Pavelin,2008; Reverte,2009; Chih等,2010; Hou&Reber,2011; Bouten等,2011)。与公司规模类似,发达国家的研究发现了行业部门与披露之间的密切关系(Cormier等,2005; Brammer&Pavelin,2008; Reverte,2009; Tagesson等,2009; Hou&Reber,2011; Bouten等,2011)。披露的第三个最常见的决定因素是公司财务业绩,其中一些研究发现了显著的正相关关系(Patten,1992; Cormier&Magnan,1999; Tagesson等,2009),而一些研究发现了微不足道的关系(Patten,1991; Hackston&Milne,1996; Cormier等,2005; Reverte,2009; Chih等,2010)。除此之外,还发现其他公司特征(例如依赖资本市场(Cormier&Magnan,2003),媒体社会可见度(Nikolaeva&Bicho,2011)和资产年龄(Cormier等,2005)影响披露。然而,由于一些研究发现了显著的正相关关系(Belkaoui&Karpik,1989; Cormier等,2005),而一些研究显示了显著的负相关关系(Roberts,1992; Toms,2002),在披露CSR的发达国家,系统性风险特征的结果不一致。

一般背景境因素

发达国家的披露研究考察了影响企业社会责任披露的一系列外部因素(表2)。研究表明,国家背景因素的差异导致整体企业社会责任实践和企业社会责任披露的差异,特别是(Adams等,1998; Laan Smith等人,2005; Matten&Moon,2008; Jackson&Apostolakou,2010)。最值得注意的是,比较制度研究表明美国和欧洲在国家体制环境对企业社会责任的影响方面存在实质性差异(Doh&Guay,2006; Matten&Moon,2008; Sison,2009),而另一些人则发现欧洲国家之间显著的制度差异(Schlierer等,2012; Fassin等,2015; Knudsen等,2015)。Laan Smith等人,(2005)对挪威/丹麦和美国进行了比较企业社会责任披露研究,发现背景因素(即所有权结构,治理体系和文化体系)导致这些国家的企业社会责任披露发生重大变化。 Adams等人(1998)在六个欧洲国家进行了一项企业社会责任报告研究,并发现了居籍国(国家背景代理)对企业社会责任披露的重要影响。

除了国家背景因素之外,还有特定利益相关方的担忧,例如监管机构(Neu等人,1998; Cormier&Magnan,1999; Chih等人,2010; Shi等人,2012)、股东(Neu等,1996)、债权人(Roberts,1992; Oh等,2011)、投资者(Wilmshurst&Frost,2000)、环境保护主义者(Deegan&Gordon,1996; Neu 1998)和媒体(Neu等,1998; Deegan等,2002; Reverte,2009; Nikolaeva&Bicho,2011)也被发现影响CSR披露。发达国家的经理人在决定披露CSR信息时也关注当地社区,供应商和客户的担忧(Wilmshurst&Frost,2000)。 此外,一些研究表明,由于公众压力,发达国家的公司披露了社会和环境信息。

内部背景因素

与此处讨论的因素相比,发达国家的社会和环境披露研究对内部背景因素的关注度较低。在这一类别中,最受关注的焦点是调查企业高管对披露的态度(Adams&Harte,1998; Adams,2002; O#39;Dwyer,2002)。这些研究表明,企业高管对企业社会责任披露总体上持肯定态度。此外,一些研究表明,企业披露社会责任信息以获得竞争优势(Chih等,2010; Nikolaeva&Bicho,2011),以提高企业声誉(Adams,2002),和/或向外界展示一个对社会负责的形象(O#39;Donovan,2002)。公司治理结构也被发现对发达国家的企业社会责任披露产生了积极影响(Jo&Harjoto,2012)。

发展中国家的企业社会责任披露

发展中国家的企业社会责任披露研究主要侧重于包括马来西亚,新加坡,南非和中国在内的一系列新兴经济体,这与其他文献综述(Belal&Momin,2009;Fifka,2013)的研究结果一致。与发达国家的研究一致,在发展中国家进行的研究广泛使用了内容分析研究方法,而不是采访和调查,以确定CSR披露(或不披露)的决定因素/动机(表3和表4)。这一结果与其他研究的结果一致(Belal&Momin,2009;Fifka,2013)。此外,与发达国家的研究一致,这些研究主要集中在以定量方式衡量的社会和环境披露(表3)。这种模式也与早期的CSR披露文献(Mathews,1997;Gray,2002; Parker,2005;Belal&Momin,2009;Parker,2011)的发现一致。

与发达国家的研究一致,公司特征和一般背景因素在发展中国家进行的研究中受到最多关注(表3和表4)。与发达国家的研究相比,发展中国家进行的大多数研究没有用特定的理论来解释披露的决定因素/动机(表3和表4),这与Belal和Momin(2009)的研究结果一致, 他们发现企业社会责任披露研究在发展中国家是欠理论化的。然而,与发达国家一样,合法性理论仍然是一个主要的理论框架,这些研究利用一个特定的理论来解释披露的决定因素/动机(表3和表4) ,再次与Belal和Momin(2009)的研究结果一致。在发展中国家背景下审查的具体因素下面将分别讨论。

公司特征

与发达国家的研究一致,企业规模和行业部门似乎是发展中国家社会和环境信息披露中经常被考察的决定因素。企业规模与发达国家的研究一样,被发现与披露有显着的正相关关系(Singh&Ahuja,1983;Branco&Rodrigues,2008; Tagesson等,2009;Buniamin,2010; Haji,2013;Chiu&Wang,2014年;Kansal等,2014)。同样,除少数研究显示出微不足道的关系(Alsaeed,2006; Monteiro&Aibar-Guzmaacute;n,2010)外,行业部门被发现与CSR(或环境)披露有关(Gao等,2005; Haniffa&Cooke,2005; Amran&Devi,2008; Buniamin,2010; Huang&K

全文共10208字,剩余内容已隐藏,支付完成后下载完整资料

资料编号:[11553],资料为PDF文档或Word文档,PDF文档可免费转换为Word