英语原文共 8 页,剩余内容已隐藏,支付完成后下载完整资料

中国钢铁业:近期发展和前景

吴蕊

摘要

本文介绍了一些与钢铁行业在中国的发展相关的关键问题的概述。研究发现,重大制度变革中的中国钢铁行业已经发生。这些变化对钢铁生产,中国的消费和贸易产生重要影响。根据这项研究,中国的钢铁产量将继续,虽然存在着潜在的不确定性在未来十年扩大。需求,落后于中国的钢铁扩张的驱动力,预计将过长。特别是,对钢材的需求将显著如果多个前沿领域挖掘到提振。中国将成为世界最大的钢铁消费国。其结果是,中国将在国际钢铁贸易的日益重要的作用。这给全球钢铁行业面临的挑战和机遇。 oacute;2000 Elsevier科学有限公司保留所有权利。

关键词:中国;钢铁工业;钢铁生产和贸易;对钢材的需求

简介

中国在过去二十年(1978-1999).1这种持续增长确实壮观期间取得的9.6%的年均增长率。这种增长的直接影响是对原材料如钢材不断增长的需求。在过去十年中中国的钢材消费和生产都显著扩大。中国超越日本,在1996年成为世界最大的钢铁生产商在1999年,中国的粗钢产量达1.24亿tonnes.2在中国钢材表观消费量49.8万吨,同比增长1985年105.9万吨,1998年(表格1)。其结果是,中国在世界钢铁消费的份额从5.7%,1985年上升到15.3%,1998年,而其世界钢产量的份额从6.5%1985年,1998年扩大到13.7%。

这一增长的必然结果是,中国对进口铁矿石的需求不断增加。中国进口分别为55和51万吨铁矿石在1997年和1998年。现在是仅次于日本的第二大买家。中国已经成为这样的第二大买家。中国已经成为这样的钢铁巨头改变其钢铁行业将会对全球生产和trade.The目标产生重要影响。本文是提出一些与中国钢铁工业发展相关的主要问题进行了调查。本文的其余部分开始0301-4207 / 00 / $ - 见前面的问题Oacute;2000 Elsevier科学有限公司保留所有权利。 PII:S0301-4207(00)00026-X Y.吴/资源政策26(2000)171-178用,在钢铁行业发生的体制变革的简要回顾最近(第2节)。然后,它描述了钢铁生产和技术在中国(第3节)的情况。第四部分简要论述了中国钢铁行业盈利能力和效率。其次是钢铁消费量(第五部分)以及中国在国际钢铁贸易的作用(第六部分)进行了分析。在中国钢铁需求前景呈现在倒数第二部分。最后,结论部分概括了主要结论。

机构发展

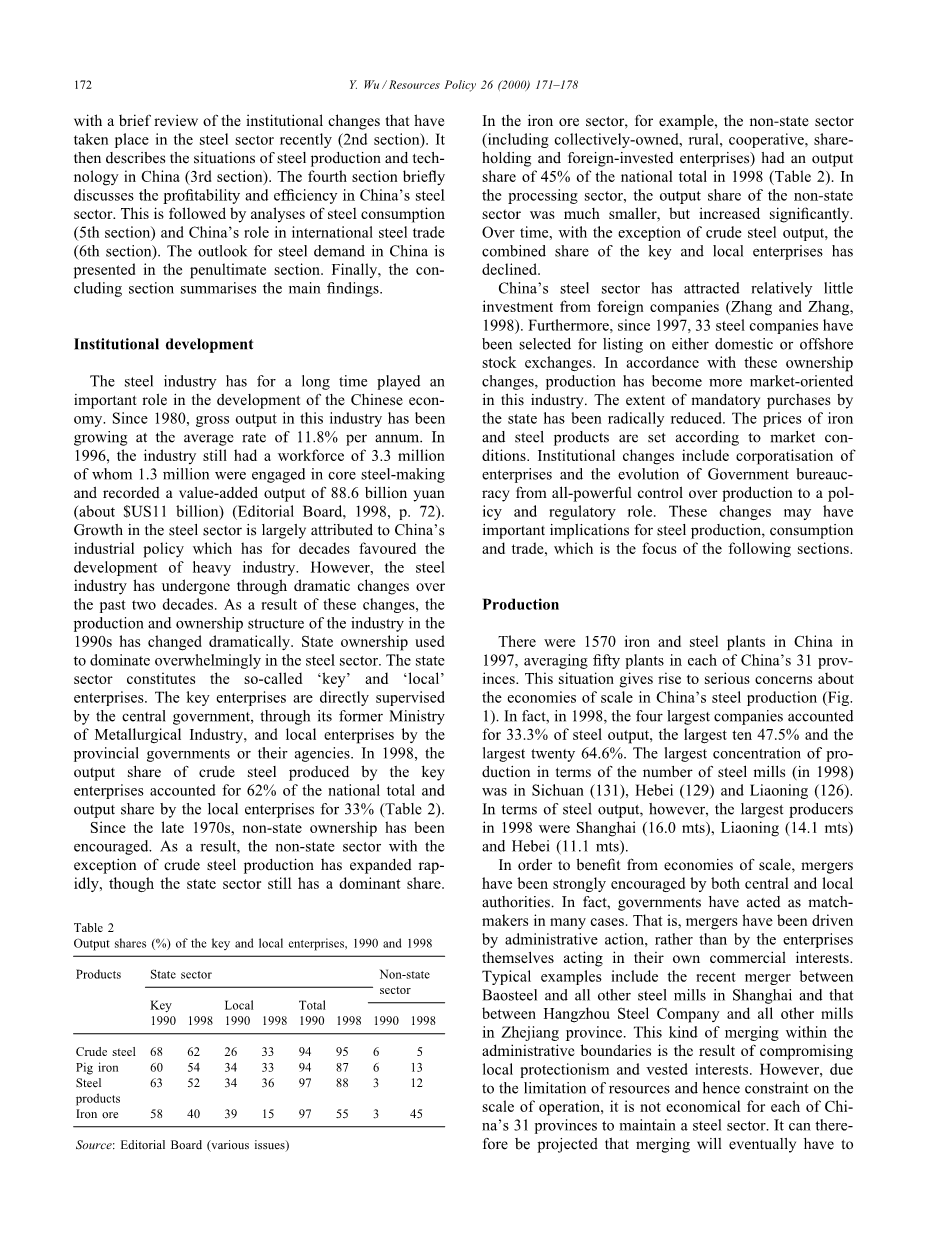

钢铁行业有很长一段时间中国经济的发展起到了重要的作用。自1980年以来,在这个行业总产值一直在以每年11.8%的平均增长速度。 1996年,该行业仍然有其中130万人从事核心炼钢和记录88.6十亿人民币(约US11 $十亿)一个业增加值3.3万就业人口(编辑委员会,1998年,第72页) 。生长于钢铁行业在很大程度上归因于中国的这几十年来的青睐重工业发展的产业政策。然而,钢铁行业经历了过去二十年里戏剧性的变化发生了。由于这些变化的结果,在上世纪90年代该行业的生产和所有制结构发生了巨大变化。国家所有权用于钢铁行业占主导地位压倒。国有部门构成了所谓的“关键”和“本地”企业。重点企业是直接由中央政府由省级政府或其代理机构的监督,通过其原冶金工业,以及本土企业部。 1998年,重点企业粗钢产量的输出份额的本土企业为33%(表2),占全国总量和输出的份额为62%。 70年代后期以来,非公有制受到鼓舞。其结果是,非国有部门与粗钢产量外迅速扩大,尽管国有部门仍具有主导地位。

在铁矿石领域,例如,非国有部门(包括集体,农村,合作,股份制和外商投资企业),1998年(表2)的全国总量的45%的输出份额。在加工行业中,非国有部门的产出份额要小得多,但显著上升。随着时间的推移,随着粗钢产量外,重点和地方企业的总份额也有所下降。

中国的钢铁行业已经吸引了外国公司(张和张,1998)相对较少的投资。此外,自1997年以来,33钢铁企业已选定在国内或境外股票的交易所上市。根据这些所有权变更,生产变得更加以市场为导向,这个行业。由国家强制采购的范围已经从根本上减少。钢铁产品价格根据市场情况设定。机构改革包括企业公司化和政府官僚机构从全能控制的演变对生产到政策和监管作用。这些变化可能对钢铁生产,消费和贸易,这是下面的章节的重点具有重要意义。

生产

中国有1570钢铁厂在1997年,平均每个中国31个省五十植物。这种情况引起了有关规模的中国钢铁生产(图1)经济的严重关切。事实上,1998年,四大公司占钢产量的33.3%,最大10 47.5%和最大20 64.6%。生产的钢厂数量(1998年)方面最大的集中在四川(131),河北(129)和辽宁(126)。在钢产量方面,然而,1998年最大的生产商是上海(16.0 MTS),辽宁(14.1 MTS)和河北(11.1 MTS)。

为了从规模经济中获益,兼并已经深受中央和地方政府的鼓励。事实上,政府已采取行动在许多情况下媒人。也就是说,并购已经通过行政行为推动,而不是由企业自己在自己的商业利益行事。典型的例子包括宝钢在上海的所有其它钢厂之间和杭州钢铁公司与浙江省其他钢厂之间的最近的合并。这种行政边界内合并的影响是地方保护主义和既得利益的结果。

然而,由于资源的限制和约束,因此在经营规模,这是不经济的每一个中国的31个省保持钢铁行业。因此,可以预计,合并最终将不得不发生超越行政区域界线。也许它会遵循人民银行的中国,最近重组的九项管理中心,而不是31个省级办事处的控制下的成千上万个分支机构采用的模式。

在一般情况下,生产的钢产品的所有类别已经在过去的十年中显著膨胀(见表3)。然而,长材占中国钢铁产品的60%左右。这个数字,但随着时间的推移下降,远低于德国的相应结果(23.8),美国(28.7),日本(37.8)和韩国(43.3)(Labson等,1995)更大。因此,在与其他国家相比,中国的钢铁产量正在走向长的产品,如部分和电线,以及对平板产品如板材和管材偏见。这种生产结构可能反映了中国钢铁消费模式。一般来说,长材产品主要用于建筑行业和平板产品在制造业。此外,中国的生产格局可能反映了一个事实,即生产长材较少的资本比平板产品密集。

在炼钢技术在中国使用的组合而言,这一比例(约16%)的炼钢1998年电弧法比世界平均水平(约33%)低。在1998年,仅69%的钢产品是由现代的连续铸造方法制成。这个数字比世界平均水平的80%低得多,更何况93%的美国在台湾同梨率,在德国96%日本97%,韩国99%和100%。炼钢技术的另一个特点是中国钢厂之间的巨大差距的存在。这是所以即使在四家最大的公司(表4)。

中国预测钢铁产能始终是有意义的,因为它可以帮助洞悉前景的钢铁和铁矿石贸易。通过SAMI(1999)和武(1998)两个现有的预测是出奇的接近(表5).3简单起见,在本研究中钢铁产量的预测是通过在不久的将来假设两种情况(低,高增长)估计。高增长的情况下对应于钢铁行业在20世纪90年代后半期的表现。为了说明了亚洲金融危机的冲击,低增长情景假设的增长速度低于高情景低约2-3个百分点。在这些假设下,中国的粗钢产量将在2005年141和161万吨,分别为(表5)。通过本文的完成,似乎中国经济已经迅速地从亚洲金融危机中后期1990s.4后这样的低迷回升,高速增长的情况很可能是可行的。但是,这可能会影响中国钢铁行业未来发展的一些关键的不确定性。首先,随着中国变得更加富裕环境质量的需求不断增加。工厂选址也成为一些工厂的问题,因为他们建得靠近大都市地区。首都钢铁公司在北京和杭州钢铁公司在浙江有两个典型的例子。这两个钢厂距离市区很短的距离内,因此在产能扩张的限制。首都钢铁公司甚至有可能被重新定位。空气中的污染物可以跨越国界进行,并导致对邻国的外溢效应。

例如,日本已报告了来自中国酸雨之苦。无论是在环境问题的国内和国际利益将会把政府的压力下,并最终导致政策反应。潜在的变化将包括煤炭,汽油和正确的运杂费排放税,环境税。这些预期的变化将对中国钢铁行业具有重要意义。

其次,除非更根本的结构性变化在钢铁行业发生在钢铁产量增长可能会受到限制。一方面,中国的部分钢铁产品供应过剩,例如。长材产品,这导致了在1998年年底公布另外10%的易切削钢生产的政策,中国市场是短的扁平等技术密集型产品。如果没有在生产(向生产平板产品)显著的结构性变化,在钢产量扩张将受到限制。

第三,中国的钢铁生产成本高,影响了中国产品“在国内市场的竞争力。世界钢材价格持续低迷的影响,1998年,部分原因是相对便宜的货物从东欧,东南亚和韩国在亚洲经济危机后的竞争。随着中国加入在不久的将来加入世界贸易组织,或许在2000年底,中国企业将不得不削减生产成本,以便与他们的海外生产商竞争。最后,其他因素,如原材料供应,和世界的发展前景和中国经济也将影响中国钢铁生产。中国企业进口5500万吨铁矿石在1997年铁矿石装运取决于交通运输系统,已经在经济发展的主要瓶颈之一的发展。中国的铁路系统不足限制了国产铁矿石和煤这往往从最终用户分离的供给。现有港口设施不仅限制铁矿石进口量,但也增加了,由于小规模经营进口矿石的成本。

盈利能力和效率

除了上述因素,盈利能力和效率,也影响中国钢铁生产。一般情况下,中国的钢铁行业在选择年(MTS)配合随着时间的推移部门录得正亲表7消费钢材产品。但是,全省备案的审查显示,约各省部门的1987年上半年1996年1992年1997年录得净亏损。

(表6)。这一发现是由张和张1998年),谁分析了1995年工业普查数据的证实。现有的研究还表明,公司业绩有关,规模,复古,地点和所有权。还应该指出的是,术语“平均”是指很少,因为中国钢铁企业之间的巨大差距。

消费

中国增长的钢铁生产主要是由经济不断增长的需求推动。钢铁在中国的主要用户是建筑,机械,运输,采矿,电力,金属冶炼及加工(表7)。这反映了运输设备,家用电器和住房需求的增加。虽然合计条款大,中国的人均钢铁消费量仍与其他国家(表8)比较低。这种差异说明了中国钢铁市场的巨大潜力。为了赶上其他工业化国家,中国可能需要更多的粗钢和成品饲料的建设和制造业。这带来的机遇和挑战中国的钢铁工业,以及全球钢铁界。

中国对钢铁需求的预测是各种重要的原因。对于中国来说,其未来钢铁需求评估不仅对投资规划也为战略储备目标和产业发展计划的政策是有用的。对于世界其他国家,因为中国钢铁市场如此显著,在市场变化有重要影响

全球钢铁业和原材料贸易。

一些研究报告中国钢铁需求(表9)的预测。 2005年的预测数字归因于不精确投影的因素authors.One各不相同的是,现有的预测是基于两组数据,分别是明显的和实际的钢材消费量的数据。前者已经出版主要是在非中国来源,而后者在中国的官方文件。在这些预测的变化由数据和技术的不准确入账。

从长远来看,预计中国经济将通过二十一世纪的第一个十年恢复其目前的增长势头。受此强劲增长的带动下,钢材消费量可能在下一世纪的第一个十年,享受持续增长。每年的增长率将波动在2%左右。鉴于这种假设,到2005年,中国的钢铁消费量预计为约122万吨。届时,中国将成为世界最大的钢铁消费国。在此期间,铁矿石需求,因此进口也将增加。铁矿石进口量的预测不同来源之间有很大的不同。无论EAAU(1995)和SAMI(1999)估计,中国的铁矿石进口量将约为90 MTS于2005年(见表9)。这是接近该图中,87山,在本研究的。

国际贸易

在生产和消费的增长相联系的是中国在国际钢铁和铁矿石贸易的日益重要的作用。中国的对外贸易将被视为通过出口获得的外汇,因此引进国外的先进技术手段。进口和钢铁产品出口是中国对外贸易的一部分已经在推进炼钢技术(尤其是有中国钢铁业有限外资)发挥了重要作用。中国的钢铁产量已经很长一段时间供不应求。而经济在上世纪80年代和90年代快速增长的短缺恶化。其结果是,钢材进口规模迅速扩大,并在约30万吨,1993年达到顶峰。同时,中国也是一个小的出口国。总体而言,中国是钢铁净进口国,但进口量的波动部分原因是变化的国内消费需求。进口产品结构反映的平板产品在中国市场的不足。平板产品进口占1998年成品钢进口总量的70%以上(表10)。中国进口成品钢也反映了中国的生产高品质产品的能力有限。对中国成品钢材出口的一半是普通的一节。中国钢材的主要国外供应商已经日本,俄罗斯,韩国,巴西,德国,土耳其,意大利,最近,乌克兰和哈萨克斯坦。中国现在是,并将继续是,在国际市场上显著钢材买家。然而,中国钢铁业的目的是自给自足。根据这一预测和其他一些研究中,中国可能能够实现其至少目标在数量上。鉴于中国的炼钢技术,平板产品将继续成为经济的瓶颈,在未来10至15年。平板产品中国的短缺将尤其严重

当汽车私有制起飞。因此,中国仍将是扁钢产品的主要买家 中国的钢铁贸易至关重要的另一个方面是原材料的供应,尤其是铁矿石。中国国内铁矿石的质量差和各大钢铁厂需要从国外大量铁矿石的装运一致。当前可怜的国内运输系统,主要是铁路系统,制约铁矿石由主要生产商到最终用户流量,从而防止了各大钢厂的满负荷运转。因此,实际的进口要求可能比预期更大。这为全球铁矿石行业的机会。

需求前景

中国的钢铁需求可能如果几个边境地区被挖掘到被显著提高。这些措施包括电力,家电,汽车,建材等行业。电源是中国经济发展的主要瓶颈之一。中国正在经历一个权力的扩张计划。大已经作出努力,中国政府提振电源,通过建立核电站和三峡大坝,一个新的重点放在天然气作为重要的中国发电。据预计,会有显著的改进和扩展在发电在不久的将来。

在发电的扩大将导致在农村地区增加对家用电器的需求,尤其如此。有人认为,中国农村耐用消费品的需求是由电力的网状发展(吴,1999)的影响。中国城市中存在着同样的问题。虽然所有的城市家庭用上电,电力供应仍然限制使用需要电力的

全文共6660字,剩余内容已隐藏,支付完成后下载完整资料

资料编号:[154398],资料为PDF文档或Word文档,PDF文档可免费转换为Word