英语原文共 5 页,剩余内容已隐藏,支付完成后下载完整资料

关于中国制造业上市公司成本粘性行为的实证研究

Lu-ying Xu, Fang-jun Wang*, Yi-han Hu

管理学院,西安交通大学,西安,中国 (wangfangjun@mail.xjtu.edu.cn)

摘要 —— 本文基于对ABJ模型的修改,研究了总成本,运营成本,销售费用以及管理费用中存在的粘性。通过对1192个中国A股上市公司2008年至2011年的会计数据分析, 我们发现:(1)总成本,运营成本和一般管理费用是粘性的; (2)销售费用为防粘; (3)成本粘性将在随后的时期内有所转换,但是他们是否会在长时期中下降还不清楚。

关键词——成本性态,成本粘性,制造业上市公司

引言

传统的成本性态模型研究中,通过销售量的变化所引起的变化区分了固定成本和变动成本,表明可变成本与销售活动的上下变化幅度相对应。最近的研究文件显示,许多成本是具有“粘性”的 – 随销售额的下降而下降的幅度小于随销售增长量增长的增长幅度。这些发现与传统模式不一致,并提出了基于管理者自利行为的另一种成本性态理论。文献综述包括Anderson,Banker和Janakiraman(2003)提出的ABJ模型,DanWeiss(2010)提出的DW模型和Banker,Byzalov,Ciftci和Mashruvala(2012)提出的BCM模型,其中ABJ模型是使用最广泛的一个.ABJ模型与比例和对数形式减轻了纵向强度,提高了公司之间的可比性,并对模型中的新增系数有相对较好的解释。然而,它没有揭示成本与销售量之间的完全关系,它只描述了公式中斜率的变化,而不考虑截距的变化。为弥补研究空白,本文修改了ABJ模型,并以制造业为例来检验成本的存在。

2.理论基础和假设

固定成本和变动成本的传统模式设想了成本与销售之间的机械对称关系。然而,银行家和约翰斯顿(1993)发现,销售费用对于航空业的销售活动呈上升和下降的变化。 Noreen和Soderstrom(1997)也提供了医院管理费用和销售收入之间关系的相同证据。直到2003年,Anderson,Banker和Janakiraman提出了费用粘性的概念。他们发现,销售费用和管理费用的性态表现不对称,随销售额下降而下降的幅度小于随销售增长同比增长的幅度。 Subramanian和Weidenmier(2003)将营业成本加上销售费用和管理费用增加到总成本中,其结果表明所有总成本及其组成部分都是具有粘性的。随后的研究表明,成本粘性在不同成本类别,数据集和国家中都是普遍存在的,并且已经探讨了粘性成本对两者的影响。财务和成本会计(孙正,刘浩,2004;银行家和陈,2006; Calleja等,2006; Kong Yusheng等,2007; Weiss,2010; Chenet al。,2012; Dierynck et al ; Kama和Weiss,2013)。

一般来说,当销售收入减少时,管理者需要预测未来销售收入是否会增加。即使有必要降低成本,也需要时间来完成这一过程。另外根据“代理理论”,管理者不愿意减少自己的资源。收集了这方面的论据,我们可以假设:

H1:总成本是有粘性的。

经营成本主要包括直接材料,直接人工和制造费用。 销售收入申报表明,大部分成本,特别是与资产和劳动力相关的费用,很难及时减少。We have:我们可以假设

H1a:经营成本是具有粘性的。

随着销售收入的下降,销售费用比运营成本更容易调整,管理者可能仍将其视为暂时现象,不愿意失去资源的控制权。 由于上述原因,我们可以假设

H1b:销售费用是具有粘性的

管理费用是指经营活动中发生的一切费用,管理部门会受到经理人的积极影响。 如上所述,经营者拥有的资源越多,他们将获得的利益就越多,这可能导致高程度的费用即使销售收入收入在下降。We have:我们可以假设

H1c:管理费用是具有粘性的

3.方法与实践模型

3.1样本选择

本文采用2008年至2011年期间,上海和深圳证券交易所A股上市制造企业的年度CSMAR数据,初始样本总数为4494个,按照以下原则排除样本:(1)企业 2008-2011年数据不完整; (2)2008 - 2011年度行业变化的企业(不再属于制造业)。 (3)具有奇特数值的公司(营业收入为0)。只剩下3847个样本的1192家公司为单一阶段模型分析。为了使这一结论更有说服力,我们也用单年期模型和两期模型进行单期检验。 这两个模型的最终样本包括803个公司的2409个观察结果。 在延期分析中,对总成本(TC)的组成部分进行检验,包括运营成本(OC),销售费用(SC)和管理费用(GC)

3.2实证模型

传统标准方法通过以下ABJ模型检查成本粘性:

因为ABJ模型只描述成本与销售之间的直线的斜率变化,而不考虑截距的变化,本研究提出了关于成本粘性的一种修正的度量。 我们通过使用以下具有虚拟项的单周期模型来改进ABJ模型:(模型A)

我们还定义了具有一年滞后模型(B型)和两期模型(C型)的单期,以提高结果的可靠性。

其中:

为t年的公司成本相对于t-1年的对数形式,公司成本包括有总成本、运营成本和销管费用。

为t年的公司销售收入相对于t-1年的对数形式。

为虚拟变量,如果t年的公司销售收入小于t-1年的销售收入则为1,反之则为0.

4.实验结果

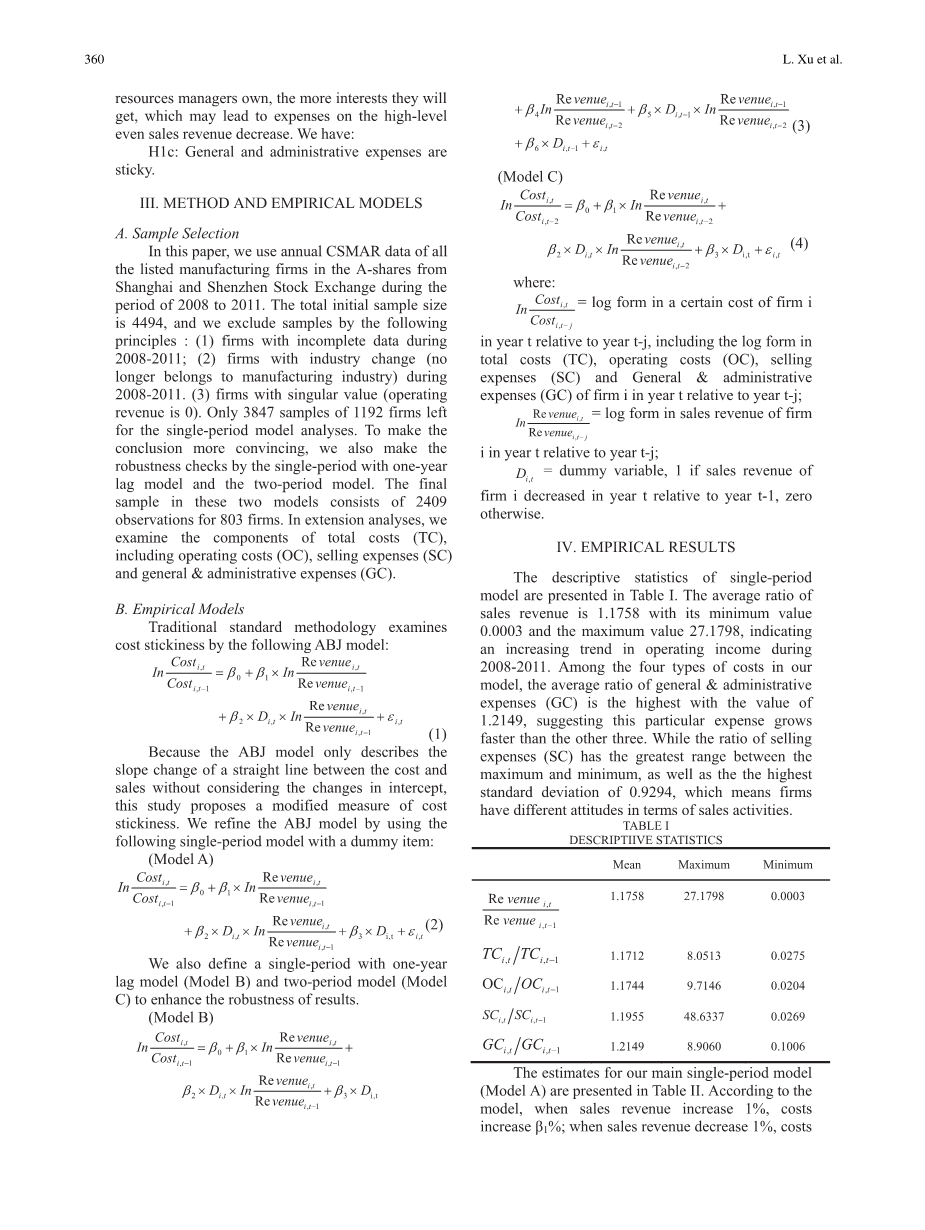

单期模型的描述性统计资料如表1所示。销售收入平均比例为1.1758,最低值为0.0003,最大值为27.1798,

表明2008 - 2011年营业收入增长趋势。 在我们模型中的四种类型的成本中,管理费用(GC)的平均比率是最高的,价值为1.14149,表明这一特定费用比其他三个成本高。 然而销售费用(SC)在最大数值和最小数值之间拥有最大的范围,且最高标准偏差为0.9294,这意味着企业在销售活动方面有不同的态度。

我们的主要单周期模型(模型A)的估计数列于表二。 通过模型可知,当销售收入增长1%时,成本增加1%; 当销售收入下降1%时,成本下降(ȕ1 ȕ2)%。 根据成本粘性理论,如果成本是粘性的,那么ȕ1gt;ȕ1 ȕ2,意味着ȕ2lt;0,且系数ȕ2越小,成本粘性越大。 正如预期的那样,ȕ2在总成本,经营成本和一管理费用的相互作用项目中是负数,但是在销售费用中变为正值。 这些迹象表明,与以前的研究和我们的H1,H1a,H1c分别一致,运营成本和管理费用存在成本粘性成本。 至于销售费用,显示出先前销售额下降的情况下,显著的不粘性(随销售下降的幅度大于随其增长的幅度),因此我们的Hb不能得以支持。

更为特别的是,当销售收入增长时,;当销售收入减少时,

。如果成本是粘性的,则

这个结果表明了不是只有在i公司t年的销售收入变化率大于1.01%时,总成本才具有粘性;同样地,不是只有当i公司t年的销售收入变化率大于1.98%时,运营成本才具有粘性;不是只有在i公司t年的销售收入变化率大于53.29%时,管理费用才具有粘性。如上所述,销售费用是反粘性的,对于销售费用而言,销售收入的变化率会超过-9.58%,表明销售收入任何细小的变化所引起销售费用的变化都是防粘的。

在扩展分析中,我们估计TC和其主要组件(OC,SC和GC)的单期滞后模型(模型B)和两周期模型(C模型),以检查结果是否在样本之间是稳健的。估计数列于表三。通过两种新模式,我们还能检查四款产品的成本粘性是否会在随后的时间内相互转换,而在延长会计期间,成本在长期又会如何变化。这两个新模型都显示出结果是稳健的。在模型B中,对于大多数这些成本类别(SC除外),当负ȕ2变为正ȕ5并且在1%水平上显著,表明下一期间成本粘性将转移的资产。至于SC,即使是负的ȕ2也不显著,ȕ5的信号会在5%的水平上反转为正数。一般来说,这些估计会支持我们的假设。根据C型,ȕ1和ȕ1 ȕ2之间的差异越大,成本粘性就越大。将ModelC中的ȕ2的绝对值与A型进行比较,GC变得比以前更既有粘性,而TC和OC相反,SC的系数不再显著。总而言之,成本是否变得更加具有粘性,要依据时期还有条件。

5.总结

在本文中,我们通过制造业的附加项目修改和检验了粘性成本的标准度量。 基于ABJ在资源调整成本存在下的管理者自利行为的直觉,我们的模型表明,存在复杂的成本对称模式,其结合了两个不同的过程:成本粘性和成本抗粘性都取决于先前的销售减少的条件下。 实证结果表明,总成本,经营成本,管理费用均为粘性,销售费用为反粘性。 我们还提出了两个新模型 - 单期与一年期滞后模型和两期模型 – 为了检验结果是否在样本中是稳健的。实证估计显示,结果是可靠的,并且费用粘性将在随后的时期内逆转,但是基于我们的样本规模,它们是否会在长期下降并不清楚。

我们的主要发现与前期研究和我们的预测都是一致的,除了销售成本是反粘性的。结果可能主要受到2008年金融危机和以前经济泡沫的销售费用的影响。销售费用与销售量直接相关,可能随着销售收入自动变动,表明销售费用不存在粘性。另外,经济学家在金融危机下的悲观情绪可能反映在销售费用的下降。在金融危机爆发前,大多数企业投资需求旺盛,造成大量闲置资源。当销售收入减少时,销售费用更有可能减少。

我们的新模式旨在对成本行为进行更为准确的衡量标准,不仅对于成本计算,而且还针对财务会计主题,如盈余预测和盈余管理。进一步的研究有望在探索多学科会计理论的基础上进行。整合管理和财务会计研究很可能有利于两个学科。

鸣谢

这项工作部分资金得到了中国国家社会科学基金(11CGL062)和中央大学基础研究基金(2012jdhz17)的资助。

参考文献

[1] Anderson, M. C., Banker, R. D., and Janakiraman, S.N., 'Are selling, general, and administrative costs'sticky'?', Journal of Accounting Research, 1, 41, 2003,pp. 47-63.

[2] Balakrishnan, R., M. J. Peterson, and N. Soderstrom,'Does capacity utilization affect thelsquo;stickinessrsquo; of costs?',Journal of Accounting, Auditing and Finance, 19, 2004, pp.283-299.

[3] Banker, R, D., Byzalov, D., and Ciftci, M., et al. 'Themoderating effect of prior sales changes on asymmetriccost behavior', Working paper, 2012.

[4] Banker, R, D and L. Chen, 'Predicting earnings using amodel based on cost variability and cost stickiness', TheAccounting Review, 81, 2006, pp.285-307.

[5] Banker, R. D. and Johnston, H. H., 'An empiricalstudy of cost drivers in the US airline industry',Accounting Review, 1993, pp.576-601.

[6] Calleja, K., Steliaros, M., and Thomas, D. C., 'A noteon cost stickiness: Some international comparisons',Management Accounting Research, 2, 17, 2006, pp.127-140.

[7] Chen, C. X., H. Lu, and T. Sougiannis., 'The agencyproblem, corporate governance, and the asymmetricalbehavior of Selling, General, and Administrative costs',Contemporary Accounting Research, 29, 2012, pp.252-282.

[8] Dierynck, B., W. R. Landsman, and A. Renders. , 'Domanagerial incentives drive cost behavior? Evidence aboutthe role of the zero earnings benchmark for labor cost behavior in Belgian private firms', The Accounting Review, 4, 87, 2012, pp.1219-1246.

[9] Kama, I. and D. Weiss, 'Do earnings targets and managerial incentives affect sticky costs?', Journal of Accounting Research,

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[137971],资料为PDF文档或Word文档,PDF文档可免费转换为Word