英语原文共 9 页

考虑不准确的成本估算的连续竞争性竞标策略

高野裕一a,n, 石井信明b, Masaaki Muraki c

a东京工业大学决策科学技术研究科工业工程管理系,东京都目黑区Ookayama 2-12-1-W9-77 152-8552

b文京大学信息通信学院,日本神奈川县茅崎市名谷市1100号253-8550

c东京工业大学决策科学技术研究科工业工程管理系,东京都目黑区Ookayama 2-12-1-W9-73 152-8552

文章信息

文章历史:

2012年6月22日收到

接受2013年4月30日由B. Lev处理

2013年5月9日在线提供

关键词:

投标

动态编程顺序出价策略风险价值

摘要

本文开发了一种随机动态规划模型,用于在竞争性投标情况下建立最优顺序投标策略。在竞标中,承包商通常 通过在估计成本上加标来设定每个合同的投标价格,因此,投标价格受成本估算误差的影响。我们采用基于场 景的方法来确定最佳标记,同时考虑到不准确的成本估算的影响。我们还引入了风险价值约束,以减轻遭受巨 大损失的风险。数值结果表明,我们的模型增加了平均利润,降低了利润波动风险。

&2013 Elsevier Ltd.保留所有权利。

- 介绍

竞争性招标已被广泛用于选择以最低成本执行合同的承包商。在此过程中,收到潜在客户邀请的承包商估算完成合同的成本。由于这个估计成 本是真实成本的唯一线索,因此他/她通过在估计成本上加上标记来设定出价。如果他/她的出价在竞争对手中最低,他/她就赢得了合同。合同的 真实成本(和实际利润)只能在完成相应项目后确定。因此,准确的出价策略对于确保此类合同的利润至关重要。

最优投标策略的研究起源可以追溯到弗里德曼的早期工作[8].过去半个世纪以来,相当多的研究已经涉及竞争性招标策略(参见,例如,[7,13,20,23]详细参考)。虽然目前在线拍卖的竞价策略也是讨论很多的主题(例如,参见[3,12,24]),应该注意的是,定期拍卖 和竞标之间存在根本区别(或者是反向拍卖,例如,[10]).在竞标中, 每份合同的投标价格是根据估计的成本确定的,因此,成本估算错误会导致出价不准确,甚至可能导致合同出现亏损。

弗里德曼[8] 确定了真实成本不确定性下的最优报价。这是有道理的, 因为确定中标时真实成本是不确定的。但是,弗里德曼[8] 忽略了这样一个事实,即投标价格本身受到估计成本不准确的影响。如果承包商低 估了成本,他/她的出价将相对较低。在这种情况下,承包商可以赢得 合同;然而,他/她将遭受成本超支的困扰。另一方面,如果他/她的估 计成本远高于真实成本,他/她可能无法赢得合同,因为出价将相对高 于其他成本。例如,即使使用人工神经网络等新颖的估算方法,也可以 证明IT项目的准确成本估算非常困难(参见[2] 并且因此,没有忽视不准确的成本估算对实际利润的影响。然而,估计成本的不确定性使得确 定获胜概率的公式变得复杂并且使得模型难以处理。

国王和美世[14] 已经指出了与弗里德曼有关的上述问题[8] 并验证了确定标记的有效性。Naert和Weverbergh[18] 鉴于成本不确定性对投标价格的影响,他们是第一个提出寻找最佳加价的解决方案的人。国王和美世[14] 为不同

版本的预期利润获得估算成本的不同分的分析解决方案

并且对于获胜概率的不同公式。Ishii等。

[11] 不仅确定了最优加价,而且还确定了每份合同成本估算中人力资

源的最佳分配。虽然这些研究[11,14,18他们认为,在确定最优投标价E~i:估计项目成本i (iisin;I)

给定常数

Ci:项目的真实成本i (iisin;I)

E是:情景s下项目i的估计成本 (iisin;I; sisin;S)

Ps:场景s的发生概率 (sisin;S)

W它:在t期执行项目i所需的工时 (iisin;I; tisin;T )

Mt:t期间的可用工时 (tisin;T )

Lieth;UiTHORN;:标记的下限(上限) (iisin;I)

未来某个时候将不可避免地导致工时短缺。因此,他/她应该从长远

的角度选择项目并竞标。既然可能有这样的互补

gamma;t:每单位工时的外包成本

t

beta;eth;isin;eth;0;1THORN;THORN;:VaR的置信水平

(tisin;T )

项目之间的关系,必须制定顺序投标策略。由于这些因素,已经涉及了几篇文章

alpha;i:项目合同的VaR上限i (iisin;I )

功P frac12;能 ]

竞争性招标的“顺序”竞标策略[1,15– 17,19,22]和组合拍卖[4,5,9].然而,据我们所知,现有的关于顺序投标策略的研究都没有考虑到估 计成本的不确定性,因为相应的复杂动态规划问题是难以处理的。

符合文章[11,14,18确定最优标记的本文旨在开发一种易处理的随机动态规划模型,用于建立最优的顺序投标

ib:当投标价格为b时赢得合同的概率

mu;eth;x~THORN;:随机变量x~的平均值seth;x~THORN;:随机变量x~的标准差

(iisin;I)

竞争性竞标中的策略。我们的动态编程模型有点类似于Knode 和Swanson开发的模型[15].但是,如上所述,我们的模型与他们的模型不同[15] 通过考虑不准确的成本估算。我们采用基于场景的方法,这也与前面文章中的方法不同[11,14,18],考虑到不准确的成本估算来确定最佳标记。该方法的优点在于,与先前的文章不同,不需要对成本估计误差的概率分布做出假设[11,14,18].此外,我们采用金融风险衡量标准, 即风险价值(VaR,参见,例如,[6]),以减少遭受巨大损失的风险。

2.2. 竞争性招标的过程

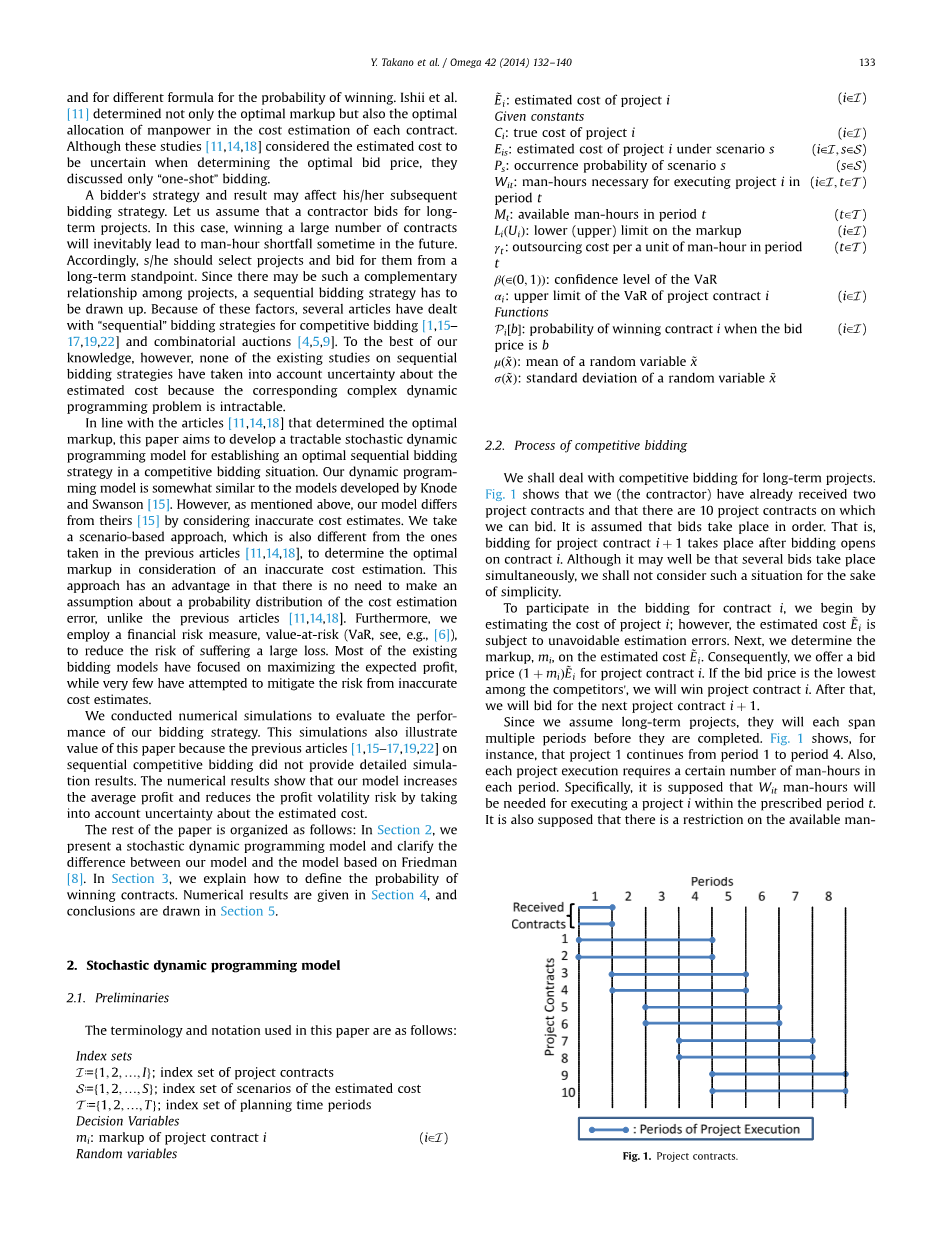

我们将处理长期项目的竞争性thorn;招标。图。1 表明我们(承包商)已经收到了两份项目合同,并且有10份项目合同可供我们竞标。假设出价按顺序进行。也就是说,项目合同i 1的投标是在合同i开标后进行的。虽

然很可能同时进行多次投标,但为了简单起见,我们不会考虑这种情况。要参与合同i的竞标,我们首先估算项目i的成本;然而,估计成本E~i受

到不可避免的估计误差的影响。接下来,我们确定估计成本E~i上的标记mi。

因此,我们为项目合同i提供1米i E~i的投标价格。如果竞标价格中的竞标

大多数现有的投标模型都专注于最大化预期利润,而很少有人试图通

过不准确的成本估算来降低风险。

价格最低,我们将赢得项目合同。之后, 我们将eth;竞thorn;标下THORN;一个项目合同i

thorn; 1.

我们进行了数值模拟,以评估我们的出价策略的表现。这个模拟也说明了本文的价值,因为之前的文章[1,15–17,19,22连续竞争性招标没有提供详细的模拟结果。数值结果表明,我们的模型通过考虑估计成本的不确定性来增加平均利润并降低利润波动风险。

本文的其余部分安排如下:In第2节,我们提出了一个随机动态规划模型,并阐明了我们的模型和基于弗里德曼的模型之间的差异[8]. 在第3节,我们解释如何定义赢得合同的概率。数值结果给出第4节, 并得出结论第5节.

- 随机动态规划模型

预赛

本文中使用的术语和符号如下:

索引集

I≔f 1 ; 2 ;hellip;; 免疫球蛋白; 项目合同的索引集

S≔f1;2;hellip;;Sg;指数估计成本的情景集 T ≔f 1;2;hellip;;Tg ;计划时间段的索引集决策变量

mi:项目合同的标记i (iisin;I )

随机变量

由于我们承担长期项目,因此它们将在完成之前跨越多个时期。图。1 例如,显示项目1从第1期持续到第4期。此外,每个项目执行在每个期间都需要一定数量的工时。具体地,假设在规定时段t内执行项目i将需 要W它 工时。也有人认为对现有人有限制 -

图1.项目合同。

每个时期的小时数;期间t的可用工时为Mt。如果期间t中所需的工时超过Mt,我们将不得不外包以弥补缺货,其中每单位工时成本为gamma;t。

公式

承包商以概率Pifrac12;eth;1thorn;miTHORN;E~i]赢得项目合同i。注意,获胜的概率Pifrac12;eth;1thorn;miTHORN;E~i]是随机估计成本E~i的函数;因此,他/她是否能够赢得合 同在很大程度上取决于成本估算。如果承包商赢得合同i,他/她将从相应的项目i获得利润eth;1thorn;miTHORN;E~i-Ci 。因此,来自合同的预期收益表示如

可能性

失利

h i 图2.风险价值。

下:E Pifrac12;eth;1thorn;miTHORN;E~i]eth;eth;1thorn;miTHORN;E~i-CiTHORN; ; eth;1THORN;

i

其中Efrac12;bull;

科幻

]是数学期望。

约束。当上限alpha;i为零时,VaR约束意味着项目i处于红色的概率不大于1-

备注1(弗里德曼的模型[8]).与本文相比,真实成本是随机的,估计

成本是在

beta;。

由于估计成本E~i遵循正态分布

平均mu;eth;E~iTHORN;和方差seth;E~iTHORN;2,我们可以将VaR约束重写为

Ci -eth;1thorn;mi THORN;eth;mu;eth;E~iTHORN;-Zminus;1eth;beta;THORN;seth;E~iTHORN;THORN;le;alpha;i ; eth;7THORN;

弗里德曼[8].通过跟随弗里德曼[8],我们可以让C~我 其中Z是标准的累积分布函数

项目i和Ei 的随机真实成本是项目i的给定估计成本。然后,项目i的预期利润表示为

Efrac12;P frac12;eth;1thorn;m THORN;E ]eth;eth;1thorn;m THORN;E -C~THORN;]frac14;P frac12;eth;1thorn;m THORN;E ]eth;eth;1thorn;米 的-mu;eth;C~iTHORN;THORN;:

正态分布。假设mu;eth;E~iTHORN;- minus;1eth;beta;THORN;seth;E~iTHORN;40,它Z遵循

从(7) VaR约束可以降低到标记的下限约束,即Li le;mi,其中

L ≔ Ciminus;alpha;i minus;1: eth;8THORN;

i i i i i

i i i i i

eth;2THORN;

i

mu;eth;E~i TH-Zminus;1eth;beta;THORN;seth;Ei~个

我们称之为(2) 弗里德曼的模型在本文中。注意预期利润(2) 完全不受成本不确定性的影响,因此很明显,处理弗里德曼的模型更容易

- 而不是处理模型(1). □

在下文中,假设估计成本E~i遵循具有平均mu;eth;E~iTHORN;和方差s E~i 2的正态分布。这些参数,即mu;E~i和s E~i,可以通过以前获得的项目合同的数据来估eth;算THORN; eth; THORN; eth; THORN;

有竞争的投标。我们通过从正态分布Neth;mu;eth;E~i中绘制样本来随机生成估

计成本的情景;SDE~ITH2个。我们用E是