英语原文共 11 页,剩余内容已隐藏,支付完成后下载完整资料

附录一 译文

项目资金

内容

建造、营运及移交(BOT) 207

-

- 金钱:基本资源208

- 建设融资流程209

- 长期备考示例210

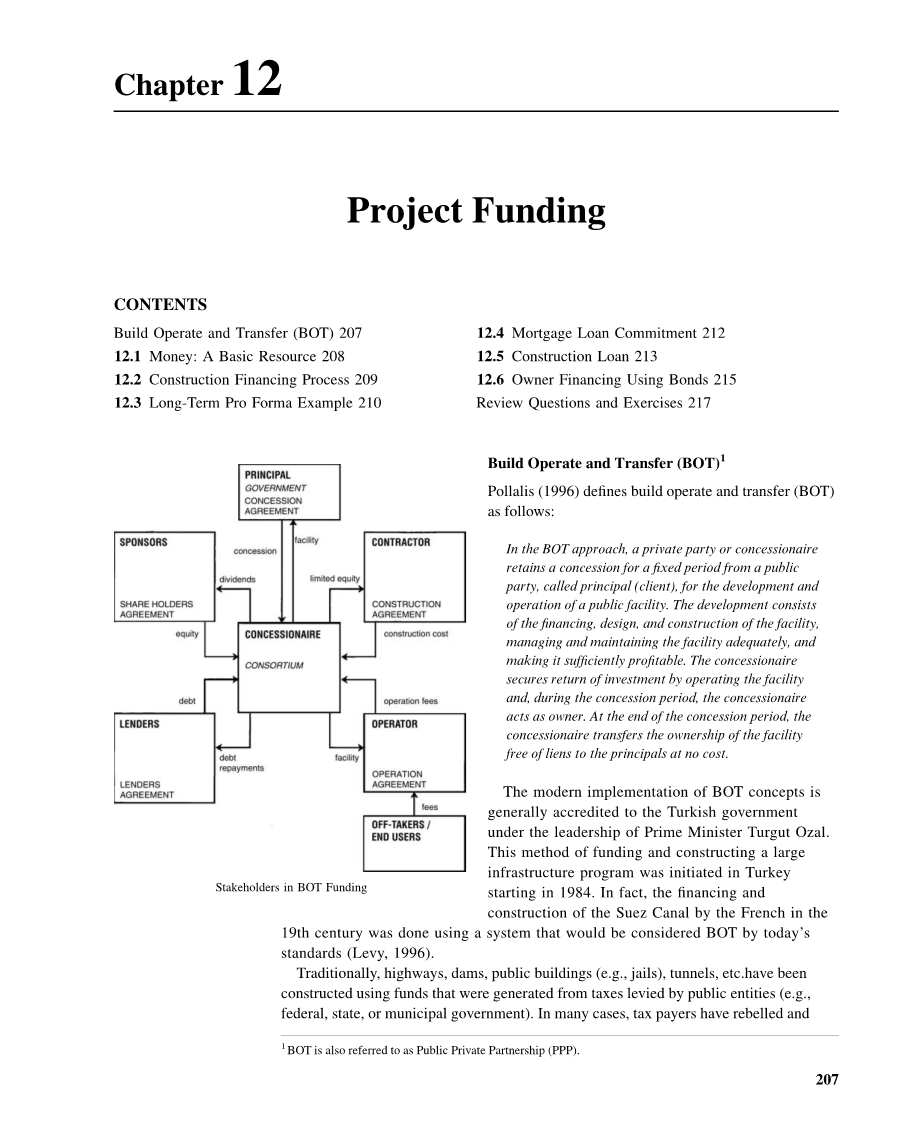

BOT融资中的利益相关者

-

- 抵押贷款承诺212

- 建设贷款213

- 所有者利用债券融资215

建造、营运及移交(BOT)

Pollalis (1996)对建设、运营和移交(BOT)的定义如下:

在BOT方式中,私人当事方或特许公司在一定时期内保留公共当事方(称为委托人)的特许权,以开发和运营公共设施。开发包括设施的融资、设计和建设,充分管理和维护设施,并使其充分盈利。特许公司通过运营设施获得投资回报,在特许期内,特许公司作为所有者行事。在特许期结束时,特许权受让人将设施的所有权无偿转让给委托人。

BOT概念的现代实施通常由总理Turgut Ozal领导的土耳其政府负责。这种资助和建设大型基础设施项目的方法始于1984年的土耳其。事实上,法国人在20世纪60年代对苏伊士运河的投资和建设,按照今天

的标准,19世纪使用的是被认为是BOT的系统(Levy,1996)。

传统意义上,高速公路、水坝、公共建筑(例如监狱)、隧道等都是利用公共实体(例如联邦、州或市政府)征收的税款所产生的资金来建造的。在许多情况下,纳税人已经放弃未能支持发行债券和类似的借贷工具,以建设急需的公共设施。在经济相对薄弱的发展中国家,税收不多导致支持国家发展的基础设施建设出现延误。由BOT方式定义的私有化概念在1980年代初开始流行。私有化通过利用私人资金资助和建设公共项目来解决发展基础设施项目的问题。例如,如果需要一座桥梁来连接被河流或海峡分开的两个政治实体,一个私人财团可以筹集资金并建造桥梁,通过向桥梁使用者收取通行费来收回所涉及的成本和努力。连接加拿大新不伦瑞克省和爱德华王子岛的联邦大桥是BOT基础设施项目的一个例子。

加拿大爱德华兹王子岛的联邦大桥

12.1金钱:一种基本资源

在项目建设中必须考虑的基本资源成分通常被称为四个M。这些基本建设资源是(a)金钱,(b)机器,(c)人力,和(d)材料。它们将在接下来的几章中以同样的顺序进行研究。在这里,首先要考虑的是建设过程中遇到的资源,即金钱。金钱(即实际现金或货币或金融交易中的等价物)是一种级联资源,在项目结构的各个层面都会遇到。业主或开发商必须有资金启动建设。在等待业主付款期间,承包商必须有现金储备以维持运营的连续性。图12.1以简单的示意图形式显示了施工过程中现金流动的主要因素。

不断上涨的建筑成本增加了建筑行业的压力,要求其在各个层面仔细监控和控制资金流动。因此,施工管理中的现金流和成本控制功能比以往任何时候都更加重要。在计划阶段,更彻底的调查和更准确的成本寻求财政支持的人需要进行评估。为了保持竞争力,承包商被迫更密切地监控他们的成本账户,并知道哪里发生了损失。本章将考虑业主/企业家获得项目资金的方法。第11章讨论了从业主到承包商的资金流及其对承包商项目融资的影响之间的关系。

图12.1项目资金流动

12.2建设融资流程

业主对任何重大项目的融资通常需要两种类型的资金:短期(建筑)资金和长期(抵押)资金。短期融资通常采用建筑贷款的形式,而长期融资则涉及10至30年的抵押贷款。

短期贷款为设施建设、土地购买或土地开发等项目提供资金。通常,这些短期贷款会延续到项目的建设期。对于大型复杂的项目,这可能需要6到8年的时间,就像公用事业发电厂的情况一样。短期贷款是由贷款机构提供的,其基础是保证通过其他贷款偿还利息。这种随后的抵押贷款构成了长期融资。因此,任何企业家的首要目标都是从抵押贷款机构寻求长期或永久的融资承诺。无论项目类型如何,这一承诺将允许建设贷款和任何其他所需资金相对容易或至少更容易获得。

除非他或她能够通过发行个人证券直接筹集所需资金,企业家将寻求从几个替代来源之一获得承诺,包括房地产投资信托(REITs)、投资或商业银行、商业银行、储蓄和贷款协会、保险公司、政府机构(如退伍军人管理局、联邦住房管理局),或在特殊情况下,从国际开发银行之一获得承诺。公共机构经常通过出售债券来筹集项目建设资金。贷款人的选择取决于项目的类型和规模。所采用的担保的选择取决于许多因素,如相对成本、资金可用的时间期限、所涉及的灵活性程度(支付或再融资的自由),以及是否存在任何限制以及是否存在对贷方控制权的任何牺牲。一些大型项目的融资可能由一个国际银行家财团负责(如英吉利海峡隧道)。

贷款机构谨慎;他们对融资失败或拥有部分完成的项目不感兴趣。因此,他们通常在提供资金承诺之前进行大量的研究和评估。作为贷款申请的一部分,企业家至少应提供以下内容:

1.公司的一套财务报表。

2.公司负责人的个人财务报表。

3.项目土地的明确所有权证明和文件,证明其具有适当的分区。

4.项目的初步平面图和立面图。

5.初步费用估计。

6.验证预期收入的市场调查研究。

7.一份详细的估价单,表明整个抵押贷款期间的预计收入和支出。

12.3长期形式示例

图12.2a显示了一个涉及75套公寓的建设和租赁的长期融资预估示例。该文件显示,拟建公寓项目的年收入为306,830美元。申请的贷款为2,422,000美元,这笔贷款的年还本付息额(即利息)为236,145美元,还本付息后的收入约为70,000美元。收入与还本付息的比率是1.3。贷方通常希望这个比率低于1.3。图12.2b给出了贷款金额的基础。项目1至34是与施工相关的项目,是根据标准参考(例如,R. S .表示建筑施工成本数据(每年公布))基于单位测量(如平方英尺)发展而来的。贷方通常有一个单价指南,用于核实这些数字。图12.2b中的第35至46项包括企业家发生的非建筑成本。应注意的是,建设贷款的利息包含在结转至长期融资的成本中。

企业家对计算贷款实际金额的方法很感兴趣。开发商为使用借款支付的利息是一项费用,通常认为最大限度地减少费用是谨慎的商业政策。最小化利息支出的一个方法是尽可能少的借款。然而,这不是开发商实现项目融资目标的方式。在努力完成项目的过程中,开发商主要寻求保护个人资产(或公司资产)。开发商投资越多,如果项目失败,他的损失就越大。考虑到这一点,开发人员可能会尽量减少自己的投资。也就是说,开发者试图将一个小的初始资产投入扩展成大量的可用资金。这就叫杠杆。他拿一小笔钱,然后杠杆化,或者放大,变成一大笔钱。

图12.2 a 75套公寓单元的预估

图12.2b套公寓单元的建筑成本明细

1.挖掘和分级 67500

2. 风暴下水道 48000

3. 卫生下水道 84030

4. 水行 28000

5. 电气线路 14000

6. 基金会 31000

7. 板 96000

8. 木材和衬板 185000

9. 粗木工 185000

10. 完成木工 81362

11. 屋面和劳动 20035

12. 石膏板、石膏 70000

13. 绝缘 28888

14. 磨光工作 140556

15. 硬件 8813

16. 管道 165000

17. 供暖和空调 95025

18. 电 90350

19. 油毡和瓷砖 17752

20. 地毯 101881

21. 厨房的橱柜 62075

22. 绘画和装饰 107000

23. 砌筑块 20680

24. 砖砌筑 100200

25. 范围和帽兜 29638

26. 处置 3139

27. 排气风扇 1022

28. 冰箱 35040

29. 铺平道路 20915

30. 散步和限制 20792

31. 景观 30000

32. 篱笆和墙壁 36792

33. 壁炉 51100

34. 清理 29200

35. 银行的费用 32000

36. 检验费用 1000

37. 师的费用 12500

38. 土地成本 80000

39. 律师的费用 7500

40. 标题保险费 5762

41. 其他关闭成本 150

42. 风险保险费 4780

43. 建设贷款利息 120000

44. 评估 750

45. 建筑许可 1500

46. 税 50000

抵押贷款的数额应该是太多和太少之间的一个中间值。如果抵押贷款太少,将没有足

够的资金来支付项目。另一方面,如果抵押贷款太大,开发商将发现个人抵押贷款付款超

过可用收入,可能无法满足所有的财务义务。

贷款人愿意借出的长期资金数额来源于两个概念:项目的经济价值和资本化率(上限率)。项目的经济价值是衡量项目赚钱能力的尺度。一种预测经济价值的方法被称为收益法,如图12.2a所示。简单地说,它是运营中项目的估计损益表的结果。像任何损益表一样,它显示了各种类型的收入及其总额。这些与不同费用的预测总额相匹配。虽然预测的净收入是许多估计数字的函数,但通常可以达到相当合理的精确度。预期净收入除以上限费率得出项目的经济价值。图12.2a中使用的上限利率为9.5%。项目的资本化经济价值通过净收入(306,830美元)除以上限比率系数(0.095)获得。这产生了3229789美元的经济价值。

封顶率是如何获得的?首先,贷款人通常提供约为项目估计经济价值75%的抵押贷款。这样做是因为价值的25%,或大约25 %,必须由开发商投资,并且将作为使项目成功的激励。即贷款人提供75%,开发商提供25%。然后,贷方必须决定利率,并占用开发商的回报率。这些数字的总和乘以它们各自的部分,就得到上限税率。

举个例子,假设贷款人决定利率为8.5%,开发商的计划收益率为12%。然后,上限费率为8.5%乘以75%加上12%乘以25%,得出上限费率系数为9.375%或0.09375。显然,上限利率的值可以通过贷款人对自身利率和开发商收益率设定的值来调整。这些数字是现有经济条件的函数,因此随着经济状况而波动。因此,贷方不能像最初预期的那样对他们的价值施加太大的影响。此外,贷方从事贷款业务,明智地不会因定价过高而退出竞争。他将试图建立一个保守但有吸引力的利率。预期收入除以上限税率得出经济价值。抵押价值可能是计算的经济价值的75%。不是每个贷款人都会遵循这种公式方法;例如,有些银行可能有一项政策,按照他们自己评估的价值的固定比例贷款,这可能不是基于经济价值,而是基于他们对财产市场价值的估计。

抵押贷款可能是整个项目的关键财务基础,也可能涉及旷日持久和复杂的谈判。为此,项目开发公司可以行使其权利雇用一名专业抵押经纪人,其业务是寻找资金来源和提供抵押贷款交易服务。经纪人的声誉是基于他或她的能力,以最优惠的利率获得正确规模的抵押贷款,这对他或她的客户也是公平的。经纪人充当客户的顾问,在实际参与承诺之前,让客户了解建议融资的所有细节。对于这项服务,抵押贷款经纪人收取约2%的抵押贷款费用,尽管费率和金额会随着贷款规模的变化而变化。

12.4抵押贷款承诺

一旦贷款机构审查了企业,贷款人的贷款委员会批准了贷款,就会发出初步承诺。大多数机构在审查和批准最终施工计划和规范之前,保留其最终承诺批准权。

这一承诺随后体现在贷款人和借款人之间的正式合同中,借款人承诺在批准后建造项目计划,贷方同意在施工完成并达到目标入住率后,将在规定的时间内以规定的利率提供约定的资金金额。如前所述,实际提供的资金通常少于企业所需的全部资金。这个差额称为所有者权益,必须由企业家自己的资金或其他来源提供。正式承诺将确定长期贷款的最低和最高金额。

在建设期间,没有资金从长期贷款人流向借款人。建设所需的资金必须由企业家提供或从短期建设贷款人处获得。通常情况下,长期融资的贷款人会在建筑完工时全额偿还短期贷款,从而取消建筑贷款,并使借款人对抵押贷款人负有长期债务。

12.5建设贷款

一旦获得长期融资承诺,就有可能进行建设贷款谈判。商业银行经常发放建筑贷款,因为它们有某种保证,可以从长期融资中收回贷款。然而,即使在这些情况下,短期贷款人也有一定的风险。这些风险涉及到企业家或承包商在施工期间可能会陷入财务困境的可能性。如果发生这种情况,企业家/承包商可能无法完成项目,在这种情况下,施工负责人可能必须接管工作并采取行动完成项目。这种风险通过折扣(1-2%)来抵消,折扣在支付任何款项之前从贷款中扣除。例如,

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[603671],资料为PDF文档或Word文档,PDF文档可免费转换为Word