英语原文共 12 页,剩余内容已隐藏,支付完成后下载完整资料

随机切换指数平滑和库存预测

Giacomo Sbrana, Andrea Silvestrini

摘 要

指数平滑模型是一种在商业和宏观经济中重要的预测工具。本文给出了“多源误差”框架下随机系数指数平滑模型的解析预测性能。随机系数状态空间表示允许在简单指数平滑和局部线性趋势之间切换。因此它能够以一种灵活的方式控制时间序列的随机变化动态行为。本文建立了状态空间参数与隐含简化形式ARIMA参数之间的代数映射。此外,它表明参数映射允许克服在直接估计随机系数状态空间模型时可能出现的困难。最后,它提出了一个实证应用,比较了ARIMA和指数平滑类中建议模型相对于其他基准模型的预测精度。使用与美国批发商库存相关的时间序列,样本外的结果表明,随机系数指数平滑模型的简化形式往往优于竞争对手。

关键词:指数平滑ARIMA;库存预测

1介绍

预测商品和服务需求是任何商业和工业活动中的重要挑战。确实,采用有效的预测方法不仅对生产过程本身产生重要影响,而且对整个供应链的正常运行也有重要影响。在过去的几年中,标准时间序列模型的使用已被证明对供应链管理应用程序的预测特别有用。例如,指数平滑模型由于其简单性、鲁棒性和预测准确性而被广泛应用。

基于时间序列的动态特性,从业人员面临的一个问题是选择特定的指数平滑模型。例如,采用局部线性趋势(趋势指数平滑)和简单指数平滑之间的选择通常由数据趋势的检测(或缺少)驱动。尽管如此,一系列的趋势动态不一定是恒定的,并且可能随着商业周期而变化。

为了解决这个问题,时间序列文献已经提出了一些可选择的时间状态模型,如阻尼趋势指数平滑模型,其主要特征包括增加一个自回归(阻尼)参数进入状态空间。 由于其显著的预测属性,阻尼趋势指数平滑模型在实证研究中得到了重要的应用。这被证实了Armstrong推荐这些模型来减少预测误差。 同样,Li等人证明了供应链、库存和运营管理领域的衰减趋势预测的重要性。

最近,McKenzie和Gardner 提出了一个随机系数状态空间模型,类似于阻尼趋势指数平滑模型。该模型体现了进一步的灵活性,因为它允许标准线性趋势和简单指数平滑的随机混合。 然而,作者认为单一的噪音影响状态空间公式的趋势和斜率。这是一个采用更一般的未观察到的组件框架的假设。更具体地说,本文提供了更一般的多源错误背景下的随机系数状态空间模型的分析预测性能。在此框架中,它建立了状态空间参数与隐含的随机系数ARIMA参数之间的代数映射(反之亦然)。依靠这个参数映射,一个简单的程序,需要估计一个ARIMA(1,1,2)模型,然后通过分析导出随机系数状态空间参数,保持提出了ARIMA模型最大似然估计量的最优性质(一致性和渐近正态性)。这代表了一种实际的改进,因为使用标准最大似然技术直接估计随机系数状态空间模型可能会出现困难。

另一个值得关注的特征是随机系数ARIMA简化模型的样本外预测性能,模型通过进行广泛的预测实验进行评估,侧重于美国商业批发商的分类月度库存时间序列。应该强调的是,样本外评估阶段包括全球性的金融危机。

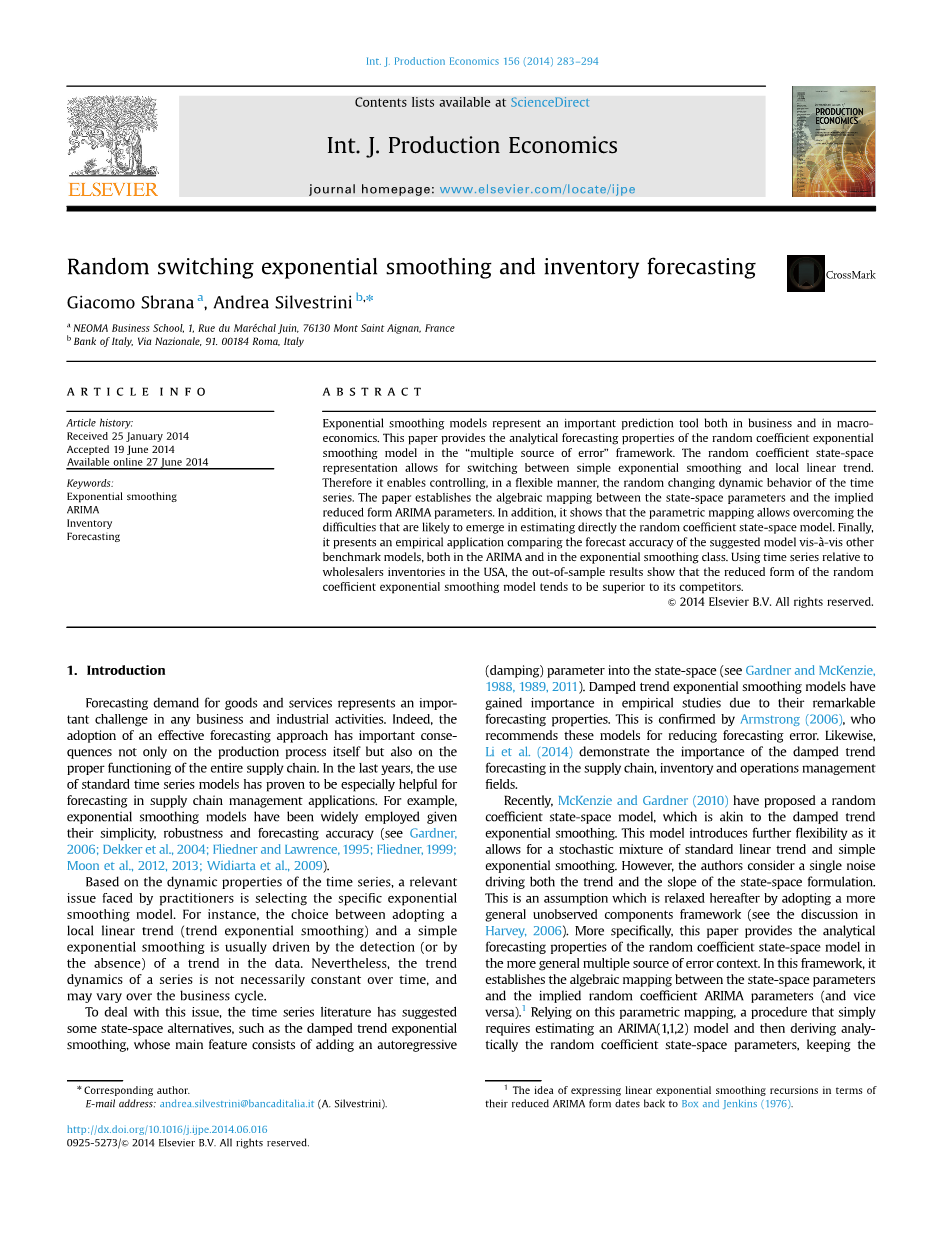

对美国库存预测的兴趣源于以下事实:总体水平的库存变动在商业周期波动中起关键作用。事实上,尽管只占固定投资和GDP的相对较小部分,但库存明显影响实际GDP增长的波动性;此外,图1显示了过去二十年来美国工业生产和库存投资之间的关系。

预测实验的实证结果看起来很有希望,因为由随机系数ARIMA产生的样本外预测在短期和长期内都比竞争对手的预测实验结果更准确(均方平均预测误差)。

论文的剩余部分如下。主要结果包含在第2节中,它提提供了状态空间与隐含的简化形式ARIMA参数之间的代数关系。第3节提出了一种应用于美国库存预测的经验应用,在此基础上,对ARIMA模型的相关基准模型进行了相对性能的评价,并对误差族的指数平滑单一来源进行了评价。第4节是总结。

图1.美国工业生产指数和批发商库存。该图表显示工业生产指数(INDPRO),指数2007年100,月度,季节调整;批发商库存(WHLSLRIMSA),指数2007 100,月度,季节调整。示例:1992:01 2013:09。来源:圣路易斯联邦储备银行。

2随机系数状态空间模型

2.1错误框架的多重来源

考虑以下随机系数的状态空间模型(误差):

yt=lt-1 Atbt-1 εt

lt=lt-1 Atbt-1 eta;t (1)

bt=Atbt-1 xi;t

{yt}是观察到的时间序列,{lt}是它的水平(或随机趋势),{bt}是它的随机趋势的斜率,t=1,2,hellip;,N是观察的数量。这是一个标准的状态空间表示,除了在所有的方程中,这个术语代表了一个独立的、相同分布的二进制随机变量的序列概率P(At=1)=phi;和概率P(At=0)=(1-phi;)。

假定模型具有零均值且不相关:

(2)

这些方差也定义了结构参数。

注意方程(1)和(2) 代表随机系数状态空间模型的推广到错误框架的多重来源(给定表征动态的三个不相关变量yt)。当At=phi;这个状态空间表示折叠成多重误差形式的阻尼趋势模型时。

随机系数状态空间模型特别灵活,因为它允许局部线性趋势和简单指数平滑模型的混合。 这个特征不仅从建模的角度来看很吸引人,而且它也符合Brown认为的当过程被认为是局部常数时,模型的参数可能会从一个部分变为另一个部分。

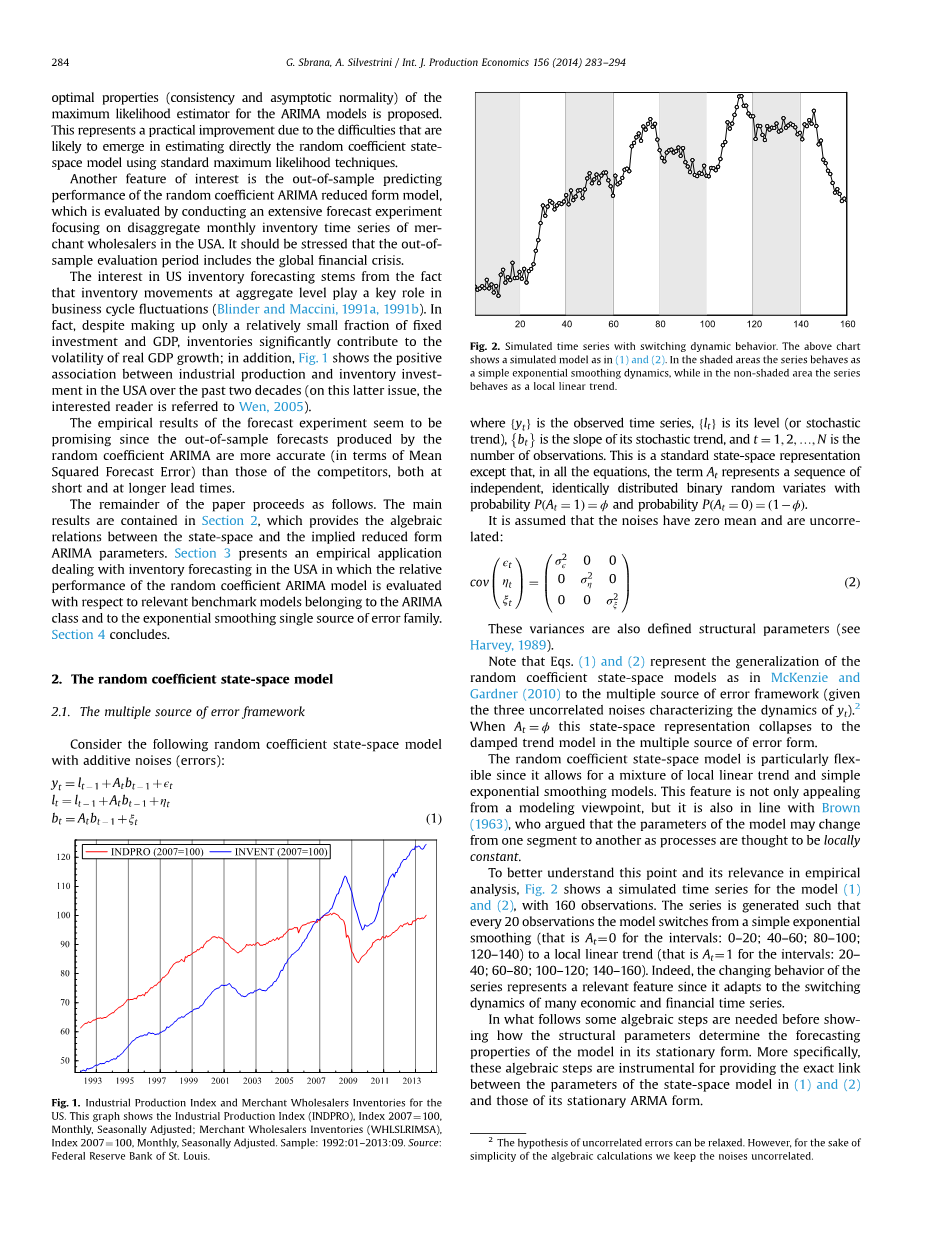

为了更好地理解这一点及其在实证分析中的相关性,图2 显示模型的模拟时间序列(1) 和(2),有160个观测值。该系列的产生使得模型从简单指数平滑(即At= 0,间隔:0-20;40-60;80-100;120-140)切换到局部线性趋势(即At=1,间隔:20-40;60-80;100-120;140-160)。事实上,该系列的变化行为代表了相关特征,因为它适应了许多经济和金融时间序列的转换动态。

在展示结构参数如何确定模型的静态形式的预测性质之前,需要一些代数步骤。更具体地说,这些代数步骤有助于提供状态空间模型参数之间的精确联系(1)和(2)和那些固定的ARMA形式。

图2.具有开关动态行为的模拟时间序列。上面的图表显示了一个模拟模型(1)和(2)。在阴影区域,该系列表现为简单的指数平滑动态,而在非阴影区域,该系列表现为局部线性趋势。

2.2结构和ARMA参数之间的映射

过程的固定表示(1) 和(2) 可以通过考虑第一个差异而得出,例如

Zt=yt-yt-1=lt-1-lt-2 Atbt-1-At-1bt-2 εt-εt-1=εt-εt-1 eta;t-1 Atbt-1

此外

其中L为滞后算子(即,Lzt=zt-1)。最后一个表达式Atbt-1-AtAt-1bt-2= Atxi;t-1。因此,公式(3)是一个随机系数ARIMA(1,1,2)模型,它是两个ARIMA模型的混合。更具体地说,一个ARIMA(0,2,2)

概率phi;和另一个ARIMA(0,1,1)

概率1-phi;。

下面的命题进一步阐明了平稳过程zt的动态特性

命题1.给定(1)和(2),zt的自协方差是

证明.证明可以在附录中找到。

因此,变量yt的结果过程是自回归参数等于phi;的ARIMA(1,1,2),因为它的自相关函数为任意nge;2的自相关函数为rho;(n)=phi;n-2rho;(2)。 因此zt过程可写成

请注意,at的方差,即sigma;2a,表示随机系数状态空间模型的理论预测误差方差(1)和(2)。同样的简化形式(5)保存在McKenzie和Gardner提出的单一错误源中.

在展示随机系数状态空间参数到ARIMA参数的映射之前,与导出右边的自动协方差有关(5).

可以看到,给定(1)和(2),右边(5)的自协方差是

我们现在可以像在(1) 和(2)中一样映射结构参数进入简化形式参数中(5)。 这是内容命题2.

命题2.给定(1)和(2),简化形式参数(5) 是结构参数的分析函数,如下所示:

和

证明.证明可以在附录中找到。

备注1.请注意,建议的框架如(1)和(2) 在简化形式ARIMA模型中隐含下列条件:theta;2gt;0并且theta;1lt;1。实际上,表达式在(6)中保证gamma;1lt;0并且gamma;2gt;0。

备注2.代数结果通常是有效的,而不管模型的(1)和(2)怎么分布。

图3和图4显示了方差sigma;2a的三维和等高线图,作为gamma;1和gamma;2的函数。特别地,图3显示了方差作为gamma;1和gamma;2的函数,固定值gamma;0=1。图4指相应的等高线图。这些表达式充分控制了随机系数状态空间模型的理论方差。因此,最小均方误差(MMSE)预测以及前面的hstep理论预测误差方差也是结构参数的代数函数。

图5和图7分别显示了theta;1和theta;2的三维图,作为gamma;1和gamma;2的函数,图6和图8显示了相应的等高线图。在图中,需要注意的是,模型(1)和(2)所覆盖的ARIMA参数的区域与注释1中描述的约束是一致的。

图3.方差(sigma;2a)。 上面的图表显示作为gamma;1和gamma;2的函数,固定值gamma;0=1的方差(垂直轴)

图4.方差(sigma;2a)。 上图显示了通过改变gamma;1和gamma;2的方差的等高线图

图5.theta;1。上图显示theta;1与gamma;1和gamma;2的函数关系,固定值gamma;0=1

图6.theta;1。 上图显示了theta;1与gamma;1和gamma;2的函数关系的等高线图,其中固定值gamma;0= 1

图7.theta;2。 上图显示theta;2与gamma;1和gamma;2的函数关系,其中固定值gamma;0= 1

图8.theta;2。 上图显示theta;2与gamma;1和gamma;2的函数关系的等高线图,其中固定值gamma;0= 1

2.3随机系数状态空间模型的ARMA估计

模型(1)与(2)的直接估计是一项具有挑战性的任务。在这里,我们提出了一个简单的估计模型,它与ARMA过程的最大似然估计模型具有相同的渐近性质。与此相关的是,结构参数的数目与简化形式的数目一致。实际上,有四个结构参数(phi;;sigma;2ε;sigma;2eta;;sigma;2xi;)映射四个ARIMA参数(ϕ;theta;1;theta;2;sigma;2a)。因此可以扭转命题2中给出的映射如以下所示的命题。

命题3.给定(1)和(2),可以推导出随机系数状态空间模型的结构参数作为简化形式参数的解析函数

证明.phi;的表达式来自证明

全文共12380字,剩余内容已隐藏,支付完成后下载完整资料

资料编号:[11570],资料为PDF文档或Word文档,PDF文档可免费转换为Word