英语原文共 22 页,剩余内容已隐藏,支付完成后下载完整资料

日内瓦文件,2008,33,(418–439)

r 2008国际保险经济学研究协会1018-5895/08$30.00www.palgrave-journals.com/gpp

瑞士偿付能力测试及其市场意义

Martin Eling、Nadine Gatzert和Hato Schmeiser

瑞士圣加仑大学保险经济研究所,Kirchlistrasse 2,St.Gallen 9010。

电子邮件:马丁。eling@unisg.ch,娜丁。gatzert@unisg.ch,哈托。schmeiser@unisg.ch

本文首先讨论了2006年引入的瑞士保险公司基于风险的资本标准(瑞士偿付能力测试)的特点和主要优点。由于保险业是瑞士最大的机构投资者之一,新监管框架对其资产和负债管理的改变可能会产生显著的经济影响。因此,我们进一步研究了瑞士保险公司资产负债管理可能发生的变化对瑞士经济的重大市场影响。我们调查对瑞士资本市场产生的影响,重点是债券、房地产、股票、外汇市场,以及资本市场危机时的情况。此外,我们还分析了对企业融资和产品设计的潜在影响。考虑到的大多数后果是过去(原则上不是基于风险的)监管向基于风险的监管过渡的结果,因此可以推广到其他监管体系,特别是偿付能力II。

日内瓦文件(2008)33418-439。doi:10.1057/gpp.2008.20

关键词:风险监管;保险业;瑞士偿付能力测试;资产管理;责任管理

介绍

在过去15年中,全球大多数主要经济体都已将其偿付能力监管框架改为基于风险的资本标准体系。[1]瑞士于2006年推出了保险公司基于风险的资本标准,称为瑞士偿付能力测试(SST)。SST是一个基于原理的随机风险模型,包括市场风险、承销风险和信用风险的情景。由于保险业是瑞士最大的机构投资者之一,新监管框架所涉及的资产和负债管理变化可能对瑞士经济产生重大的市场影响。

有大量的研究侧重于预测偿付能力的因素和方法[2],并为偿付能力模型的可预测性提供了经验证据[3],但很少有研究分析股权资本监管对相关资本市场和经济体的经济影响。现有的一些研究确实涉及监管对保险市场本身的经济影响。Munch和Smallow[4]发现,最低资本要求通过减少小公司的数量来减少破产的数量。Van Rossum[5]指出了监管程度与其成本之间的正相关关系;此外,作者还强调了监管对专门从事某些产品和利基市场的小型保险公司施加的压力。康明斯和鲁比奥·米萨斯[6]利用前沿效率分析发现,西班牙保险业在20世纪90年代放松管制后,效率和整合有所提高。

在本文中,我们首先介绍了SST的主要特点,并简要比较了SST方法与其他监管制度,如美国基于风险的资本标准或欧盟的Solvency II框架。第二,基于Schmeiser等人(2006)的研究,我们研究了SST因资产和负债管理变更而产生的主要经济影响。我们关注对瑞士资本市场的影响,包括债券、房地产、股票、外汇市场,以及资本市场危机时的情况。此外,我们还研究了对企业融资和产品设计的潜在影响。这些影响可以推广到监管的其他表现形式,因为它们主要是由向基于风险的监管过渡引起的。这一点对于欧盟(eu)计划的Solvency II条例尤为重要。

本文的其余部分结构如下。在对SST进行简要描述之后,我们将在下一节分析SST对瑞士保险公司资产管理的影响。倒数第二部分的重点是承销方面,企业融资,以及SST对产品设计的影响。最后一节结束。

SST:概述

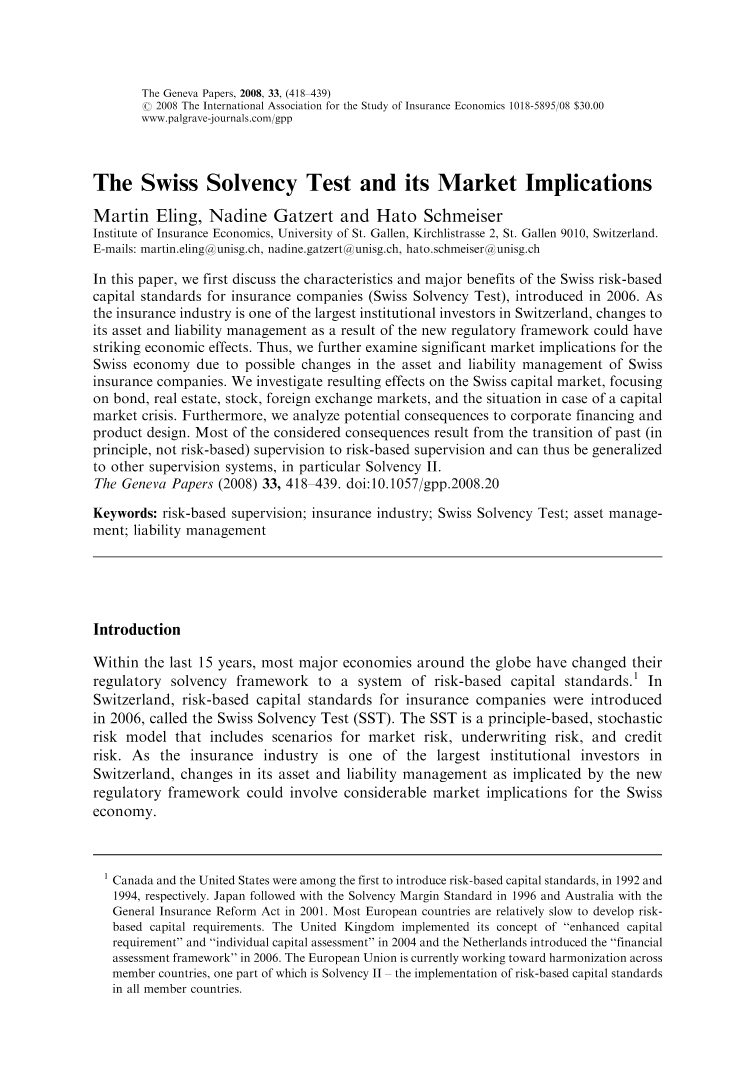

SST由瑞士联邦私人保险办公室(FOPI)与瑞士保险业合作开发。尽管它是在2006年实施的,在Solvency II之前,两者之间的兼容性是SST的目标之一。[7]在SST市场下,信贷和保险风险通过标准化因子模型进行量化,而其他风险类别(如巨灾风险)则由情景分析来覆盖。SST的模块化结构如图1所示。

|

标准型号或内部型号

|

|

情景分析

|

图1。SST的结构(联邦私人保险办公室,2004年,p。10).

为了确定目标资本,将标准模型的结果与情景分析的结果进行汇总,在此过程中考虑了多元化效应。除此汇总外,还生成了一份报告,总结了保险公司在不同风险类别方面的风险敞口。与Solvency II一样,也可以使用内部风险模型而不是标准模型

市场风险模型考虑了利率、股票价格、货币或房地产价格的变化。它基于摩根大通(J.P.Morgan)开发的风险度量模型,这是银行业计算风险价值最广泛的方法。风险因素是多变量正态分布,并使用方差-协方差方法进行聚合。监管机构使用选定市场指数的10年月度回报率来估计这些风险。然而,并非所有参数都由监管机构确定,而是应由保险公司根据其投资组合进行估计。与基于规则的方法相比,这种做法强调SST基于原则的方法(例如,见Solvency I)。

信用风险标准模型与巴塞尔新协议中使用的方法相同。然而,与巴塞尔新协议不同的是,运营风险并未纳入模型,而是在SST报告中以定性为基础加以考虑。在SST框架内应用Basel II信用风险方法具有易于实施的优势,同时也减少了银行业和保险业之间监管套利的动机。

寿险、非寿险和健康险的保险风险分别建模。再保险人没有标准模型,因为他们需要有足够的内部风险模型来计算保险风险。

在人寿保险方面,标准模型由七个风险因素组成,例如,包括死亡率、失效率和产品选择权的行使。所有风险均采用正态分布建模,并在给定的风险相关性假设下进行汇总。

在非寿险的情况下,风险被细分为三类:小额索赔、大额索赔和准备金变动(由上一年的索赔产生)。此外,作为情景分析的一部分,巨灾风险也包括在内。小索赔的总额采用正态分布建模,而大索赔的数量和规模则分别建模。索赔的数量是泊松分布的,并且每个业务线都有一个单独的分布,例如帕累托分布,其中包含索赔规模的给定参数。对于准备金的变化,SST使用均值为零和预定义方差的倒数正态随机变量

健康保险公司的标准模型假设保险风险独立于金融市场风险。该模型考虑了三个医疗保险项目:护理费用、个人每日津贴和集体每日津贴。对于这三条线中的每一条,均数和标准差都是根据历史数据估计的。然后使用不同行的现金流之间的相关性的假设对这些行进行汇总。[10]

这些标准模型未考虑的风险由定量和定性情景所涵盖。SST报告中包含定性情景;在计算目标资本时,考虑了定量情景。其中的定量情景包括,例如,自然灾害或金融市场崩溃。对于这些情景,估计发生的概率以及由此对偿付能力水平的影响。

与Solvency II类似,目标资本的确定遵循两级方法。第一个层次是基于标准规则的最低资本——所谓的安全网——基于欧盟使用的偿付能力I规则。第二个级别是所需的目标资本(或偿付能力资本),定义为在规定的安全级别a的固定时间范围内,在时间零点满足未来义务(假定风险)所需的资本量。根据SST,保险人的可用经济资本称为“风险承受资本”(RBC),代表承担假定风险的能力。它被定义为资产和负债之间的差额。

从法定资产负债表到基于市场价值法的转变frac14;0如图2所示。

用于计算目标资本的随机变量X1通过1年内RBC的变化来定义(无风险利率r由监管机构提供):

对于情景分析,可用资本RBC通常比“正常”年。RBC的分布(frac14;A1L1)基于

向市场价值过渡

法定资产负债表基于市场价值的资产负债表

|

|

|

图2。t资产负债表转换frac14;0注:AS、LSfrac14;t时资产和负债的法定价值frac14;0; A0级frac14;t资产市值frac14;0; L0级frac14;t时负债的最佳估计frac14;0; RBC0型frac14;t风险资本frac14;0

t中的资产和负债frac14;根据历史数据估算。预期短缺定义为

其中VaRa表示置信水平a的风险值frac14;1%,由分布F1的分位数给出eth; THORN; frac14;a infx:F xeth; THORN;Xag(见图3)。目标资本由

其中MVM代表市场价值利润率,定义为贴现流出成本(在破产的情况下)。将正常年份的分布函数与情景的分布函数相加,得到用于确定目标资本的X1分布函数。这是通过用假设的发生概率加权函数来实现的。

监管者预计,保险公司的目标资本不会超过t中可用的经济资本frac14;0,即

SST下这些金额的执行有些模糊,仍在建设中。目前的计划正朝着偿付能力II的方向发展。根据可用资本与目标资本的关系,会有不同的干预水平。低于最低资本将导致实施制裁。然而,到目前为止,违反目标资本只会导致监管机构和保险公司之间的讨论。

SST遵循基于原则的方法,而不是使用基于规则的方法,例如在美国基于风险的资本标准中实施的方法。基于规则的标准模型的一个主要缺点是,这些模型在处理个别情况时没有灵活性,因此在评估广泛的保险风险状况时可能不是非常有效。基于原则的方法是灵活的,并捕捉个人风险概况,例如,通过使用保险公司的参数而不是监管机构预先确定的参数。基于原则的方法也可能引发

图3。使用预期短缺概念确定目标资本。·

当保险公司需要根据这些原则开发自己的风险模型时进行创新。此外,基于原则的方法为保险公司提供了将监管要求纳入其风险管理流程的机会。然后,业务和监管目标齐头并进,导致更有效的监管和风险管理。[11]使用原则而不是严格的规则的另一个好处是,这可能会减少系统行为的危险,反过来,系统性风险(有关资本市场危机影响的详细讨论,请参见下面的小节)。但这些优点并非没有缺点。依赖原则可能会增加监管的复杂性和成本,无论是对于保险公司来说,他们需要时间和资金将原则落实到模型中,还是对于监管机构来说,他们需要足够的资源来控制所有的单个模型,而不是一个标准模型。

关于所使用的风险度量,SST中的预期短缺概念允许(与风险价值法相反)捕获短缺的实际程度。后者在Solvency II项目中有预期,尽管它是基于破产概率方法的一个有争议的概念。风险价值的优势在于它更容易实现,因为它不需要数据来估计分布的尾部,同时,这也代表了其最严重的缺点:文献中关于偿付能力衡量的风险度量是否充分的争论特别强调了风险价值只考虑了不足的数量这一事实。与预期缺口相反,风险价值没有提供违约严重程度的信息。因此,从股东的角度来看,在损失仅限于首次付款的有限责任的情况下,这可能是足够的。然而,破产成本对投保人来说是巨大的,因此也将成为监管机构关注的焦点。此外,预期缺口特别适用于低频率和高严重性的风险。[12]风险措施优势的进一步讨论也可以在Barth[13]和Butsic[14]中找到

目标资本是基于资产和负债的市场一致性价值得出的,从而确保保险公司风险能力的真实情况。这与美国框架不同,美国框架使用资产负债表项目计算目标资本。对风险的市场一致性评估需要采用合理的财务方法(如期权定价方法),以解释现金流中不确定性的相关来源。因此,SST支持在保险公司的风险管理过程中使用现代金融工具,使用内部模型代替标准模型的可能性进一步增强了这一点。与美国的系统相比,这是一个重要的优势,美国的系统只允许标准因子模型。这些问题也反映在2005年SST现场测试后市场参与者的积极反馈中。[15]特别是,参与者发现内部风险模型是优秀的管理工具,并且由于更有效地使用资本,是一种潜在的竞争优势。此外,透明度的提高被视为揭示财务优势和劣势的一个重要因素。它还有望降低整个保险业的资本成本,并防止由于向更具风险意识的文化过渡而导致破产。总的来说,SST可以被描述为一个现代和进步的监管框架,可以作为欧盟进一步发展的基础。

基于风险的资本标准对资产管理的影响

对债券市场的影响

收益率曲线

过去,监管者只是为每种资产类别的投资设定上限。相反,SST需要足够的偿付能力资本来承担投资风险。这为保险公司减少风险创造了自然的动机,例如,减少投资于风险资产的投资组合金额和/或增加投资于相对安全的资产(如高评级债券)的金额。

SST还促进减少资产和负债之间的期限错配,这可能导致对长期债券的需求增加,并引发资本转移,特别是在人寿保险业务中。在联合王国观察到了这种需求变化,在过去几年中,定期保费一直为负。更高的最低资本要求(“增强资本要求”和“个人资本评估”)(16)和会计准则FRS 17的引入导致英国保险公司和养老基金大量购买长期债券。有关“负债驱动投资”策略的讨论已经在实践中展开,其目标是资产和负债的一致组织。19

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[605076],资料为PDF文档或Word文档,PDF文档可免费转换为Word