英语原文共 12 页,剩余内容已隐藏,支付完成后下载完整资料

借壳上市公司的长期业绩

PETER LAM,悉尼科技大学商学院高级讲师

陈慧琳,悉尼科技大学商学院讲师

摘要:我们研究了1994年到2013年期间通过借壳在ASX(澳洲证券交易所)上市的公司的长期表现。当以首次公开发行(IPO)样本为基准时,借壳上市公司的股票在二级市场交易表现不佳。在上市后的3年里,它们筹集的股本较少,盈利能力较低,在财务上也比IPO同行更困难。在买入和持有回报方面,相较于IPO和基础广泛的市场指数,它们表现不佳。之前美国和加拿大的调查结果认为:监管松懈是导致业绩不佳的主要原因,我们的研究结果虽然证实了相较于IPO企业,借壳上市长期表现不佳。但我们与他们的主张并不一致,因为澳大利亚的借壳上市公司必须遵守与首次公开发行(IPO)相同的上市要求。

借壳上市,是指一家私营企业通过一家已上市的公司的壳获得上市地位,最近几十年在全球各地的资本市场都非常普遍,包括澳大利亚。Ferguson和Lam(2015)的证据显示。在1994-2014年期间,借壳上市占所有上市公司的13%。事实上,在2009年全球金融危机最严重的时候,借壳上市几乎占到了所有上市交易的30%,这让它们成为替代IPO成为上市途径的首选。(通过首次公开发行(IPO))。

尽管它们很受欢迎,但借壳上市遭到了质疑,被普遍认为是高风险和低质量的。例如,最近几年高新技术企业借壳上市活动激增,使用了破产企业的壳,这引起了企业监管机构的警告。有证据显示,在上市公司表现不佳的情况下,媒体也大量涌现,促使投资者谨慎行事。美国市场(如Gleason et al. 2006;Adjei et al. 2008)和加拿大市场(例如Carpentier et al. 2012)的实证研究发现借壳上市企业在售后市场表现不佳。他们通常将这一不良表现归咎于宽松的规章制度以及对市场中借壳上市监管程序的松懈。

与其他市场相比,Ferguson和Lam(2015)发现澳大利亚证券交易所(ASX)要求绝大多数(大约75%)的澳大利亚借壳上市企业在合并后的实体可以重新允许报价前需要符合上市要求,包括上市规则第一章和第二章,以及签署一份长期的招股说明书。这种独特的监管设置使澳大利亚的借壳上市与IPO过程非常相似。由于澳大利亚对借壳上市的要求更加严格,可以想象,他们的二级市场表现将会与IPO上市公司的业绩相媲美,毕竟,他们也必须像他们的IPO同行一样,满足利润或资产测试的要求。本文研究了ASX上市的借壳上市的长期性能,以阐明该问题。

数据和方法

在定义借壳上市时,关键是私营公司的所有者通过反向收购获得上市壳公司的控制权,否则,交易仅仅是壳公司业务性质或规模的改变(Brown et al. 2013)。我们采用了与Ferguson 和 Lam(2015)相同的程序,通过报纸搜索和审查在1994年到2013年期间借壳上市公司的公告,确定了完整的借壳上市样本。由于需要审查上市后的长期(三年)业绩,我们排除了在2013年12月之后完成的借壳上市样本。我们进一步将样本限制在非金融领域的公司,因为金融公司通常具有鲜明的特征和财务报表项目,假如将它们与非金融企业联合在一起,将很难解释结果。在我们的最终样本中,应用这些程序总共会留下251个借壳上市企业样本。为了进行基准测试,我们根据Connect4数据库上的信息构建了一个IPO的控制样本。具体的说,我们根据上市年份、行业部门(2位数字GICS码)和规模(总资产),将每个借壳上市案例与首次公开上市(IPO)企业相匹配。

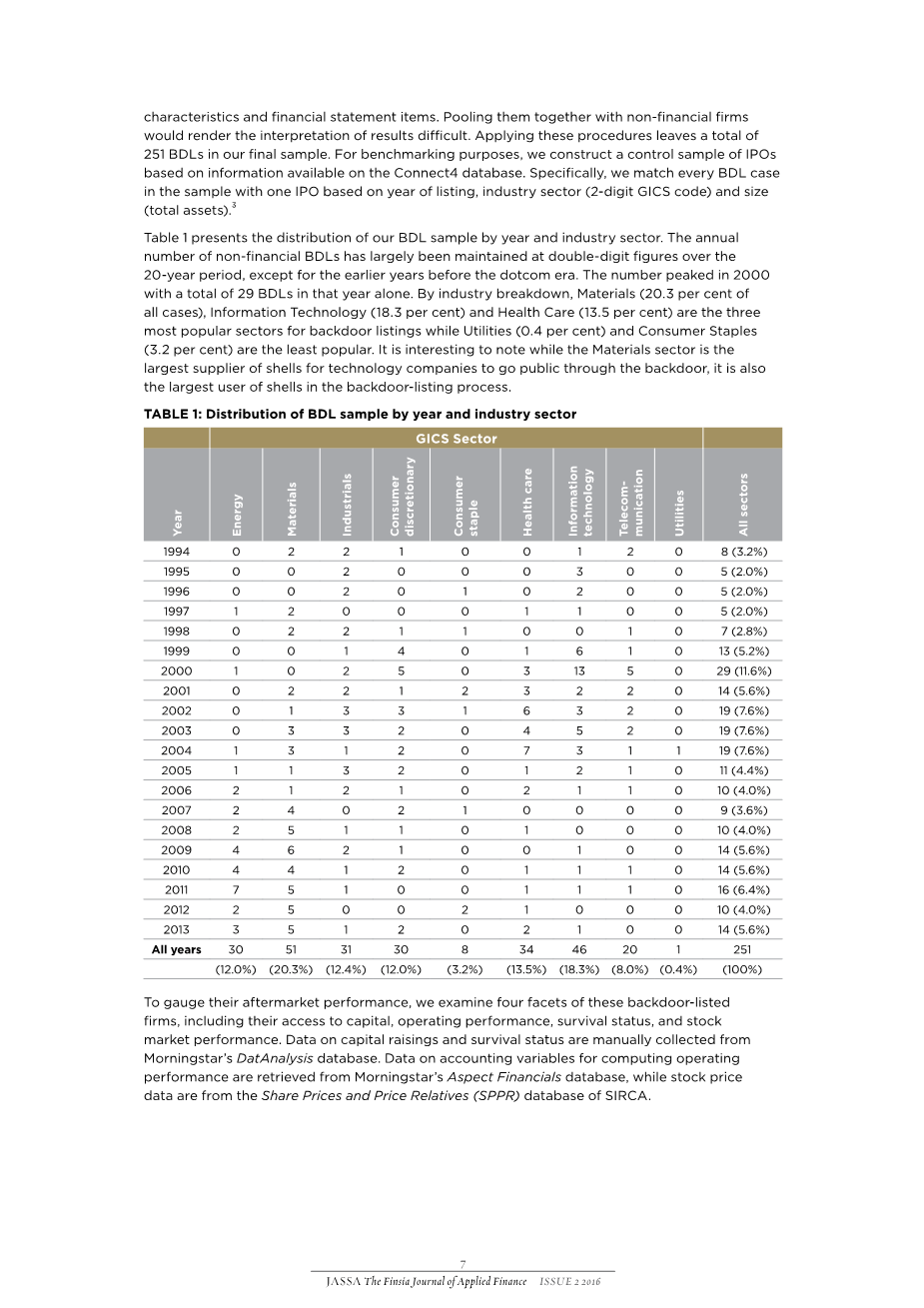

表1按年份和工业部门显示了借壳上市样本的的分布情况。除了在网络时代之前的早期阶段,在20年的时间里,非金融企业借壳上市的数量基本维持在两位数的水平。这个数字在2000年达到顶峰,仅在那一年就达到了29个借壳上市企业。根据行业分类,原材料(占所有案例的20.3%)、信息技术(18.3%)和医疗保健(13.5%)是最受欢迎的三种类型,而公共事业(0.4%)和消费必需品(3.2%)是最不受欢迎的。值得注意的是,虽然原材料行业是技术公司借壳上市的最大的壳提供者,但它也是在借壳上市过程中最大的壳用户。

表1:借壳上市样本按年分布和工业部门分布。

为了衡量他们的上市后业绩,我们研究了这些借壳上市公司的四个方面,包括他们融资渠道,经营业绩,生存现状,股票市场表现。融资和生存现状数据从启明星数据库手动收集。计算经营业绩的会计变量的数据来自启明星的财务数据库,而股票价格数据 来自SPPR数据库和SIRCA数据库。

融资渠道

企业需要资本来实现增长和扩张。能够进入资本市场是私人公司上市的主要原因之一。由于资本相对稀缺,企业吸引资本的能力可以用来衡量其潜在业绩和市场对企业未来的预期。表2报告了在上市后的三年内,借壳上市公司的样本的总资本流入。资金筹集的频率与金额都被显示,具体信息由类型和年份划分。在进行交易的时候,借壳上市企业筹集的股权资本要比IPO公司少得多。

在进行交易的时候,借壳上市公司筹集的股权资本要比IPO公司少得多。总共有165家借壳上市公司(251家)进行了一种或多种形式的股票发行,筹集了1468亿美元(平均每家公司580万美元)的现金收入。中型借壳上市公司在上市时筹集了220亿美元。按发行类型,公开发行(692亿美元)和私募配售(663亿美元)是主要的融资形式。股东参与了借壳上市公司进行的13项增股问题,贡献总计1.12亿美元。两家借壳上市公司也通过股票回购计划从现有股东手中筹集资金(70万美元)。与此形成鲜明对比的是,250家IPO上市公司从公开募股中筹集了5,749亿美元的资金,平均每笔交易的平均收益约为229万美元,中值为1050万美元。这一数字大约是所有发行类型的借壳上市企业公开交易融资总额的3.9倍。

上市的三年后,进入资本市场的借壳上市公司似乎更活跃,筹资总额为5,726亿美元,相比之下,IPO样本的规模为3,885万美元。此外,这种融资活动的差异主要体现在上市后的第一年。通过计算在上市交易中筹集的所有资金以及随后三年的市场业绩,借壳上市样本筹集的资本(7,1.94亿美元)仍然比IPO公司的控制样本(9,6.34亿美元)少。通过发行类型,私募占了借壳上市公司所有收益的近70%,其次是增股发行(16.1%)和公开发行(12.2%)。对于匹配的IPO样本,公开报价占所有募集资金的60.9%。随后几年的IPO样本,私募也是资本筹集的重要组成部分(31.6%),增股发行占所有筹资所得的5.5%。

总体而言,结果显示,借壳上市公司在其上市后的一年中,往往会通过私募方式,将其股权资本的大部分(42.5%)提高。与之形成对比的是,匹配的IPO公司在首次公开募股中筹集了大部分资金(59.7%)。这一证据与上述主张相一致 (e.g. Kuo and Humphrey 2002),借壳上市企业通常缺乏与首次公开招股相关的宣传和营销活动,使之在上市过程中募集资金较少。

表2:借壳上市企业和匹配的IPO公司的融资。

注:资本融资以数百万美元计算,由澳大利亚统计局公布的消费物价指数(所有城市)转换为2015年不变的美元条款。括号中的数字表示在某一特定的发行类型或年份中有资本融资的公司的数量。

经营业绩

我们采用了两种衡量公司规模的衡量标准(股权市值和总资产市值),并采用了8个基于会计准则的指标来衡量借壳上市公司在上市后的3个财年的经营业绩。包括增长潜力(MTB)、盈利能力(ROA、ROE和NPM)、资产负债表流动性(CASH)、杠杆(LEV)、留存收益(RE)和财务困境(Altmanrsquo;s Z-score)等多种性能指标。以市值除以股票账面价值来衡量市场净值比率(MTB)。资产回报率(ROA)是利息和税项除以总资产前的收入。净资产收益率(ROE)是净资产除以账面价值的净收益。净利润率(NPM)是净收入除以销售收入。现金是现金和现金等价物除以总资产。LEV是总负债除以总资产。RE是留存收益除以总资产。Altmanrsquo;s Z-score代表了财务困境,正如Altman(1968)所讨论的那样。

表3给出了借壳上市公司经营业绩的结果,并对相应的IPO样本进行了相应的衡量。在几乎所有的检查措施中,平均值和中值值之间的巨大差异表明这些指标的分布是高度倾斜的和非正常的。由于这个原因,我们的分析和推理主要基于中值,而不是以平均值作为两个样本集中趋势的度量。

表3:借壳上市企业和匹配的IPO公司的经营业绩。

注:股票市值(MVE)和总资产(资产)的美元金额已转换为2015年不变美元。*、**和***分别表示10%、5%和1%的重要性。

层次分析

表3显示,通过后门上市的公司规模相对较小,平均市值为6.76亿美元(市值中位数为1720万美元),在上市后的首个财年结束时总资产为7.93亿美元(市值中位数为1980万美元)。与相匹配的IPO样本相比,借壳上市公司第1年的的中位数MVE(在5%的水平上)水平显著降低,这种现象持续到第二年和第三年。就总资产而言,两家公司在第一年的平均资产和中位数都没有统计上的差异。这表明,在总资产方面,借壳上市和IPO公司的匹配程度是合理的。在上市后的第二年,借壳上市样本显示的资产中位数比IPO样本的中位数要小得多,但在上市后的第三年,这种差异消失了。

基于中值,借壳上市公司(第1列)的所有8个性能指标都始终低于匹配的IPO公司(第2列)。这表明,借壳上市公司的增长潜力普遍较低,且利润较低,流动性较差,并且在财务上的压力更大。Wilcoxon signed-rank检验中位数的差值(第3列)证实,在上市后的第一年,除了LEV之外的所有操作性能指标在1%的水平上明显不同(双侧测试)。在第2年上市后,除了现金和LEV指标外,所有的中位数都有显著的不同。在第3年,借壳上市公司的MTB、NPM、RE和Altman Z-score的指标明显低于IPO控制样本,但其他指标没有。总的来说,借壳上市公司在增长潜力(MTB)、盈利能力(ROA、ROE和NPM)、留存收益(RE)和财务危机措施(Altman Z-score)上表现不佳。唯一有利的迹象是,它们在杠杆作用(全部3年)和资产负债表流动性(在2年和3年)中与IPO同行相当,这与借壳上市公司在随后几年进行的相对较多的筹资活动相一致。

同比变化

我们还进行了多项测试,以调查这些会计指标的同比变化。表3(第4栏)的结果显示,在借壳上市样本上市后的第二年,ROA和ROE的变化,虽然仍然为负,但仍然在常规水平上。此外,NPM的变化是积极的并且有统计学意义的(在1%的水平),与此同时LEV呈增加趋势而RE和Altman z-score逐渐下降。在第3年,除了大幅增加LEV、恶化的留存收益(RE)和财务困难外外,其他指标没有显著下降。

与借壳上市企业相比,IPO公司在经营业绩上往往表现出不同的变化模式。表3的第5栏显示,在第2、3年运营期间,IPO公司遭受ROA和ROE的大幅下降、杠杆率的上升、累积的损失和Altman Z-score指标的恶化。资产负债表流动性也有显著下降,这在借壳上市样本中没有出现。ROA、ROE和现金的这种下降趋势与BDL公司观察到的趋势相反。在第6栏中,我们报告的是借壳上市和IPO公司在会计指标上的同比变化的结果。统计上唯一可变的差别是在第2和3年借壳上市样本的资产负债表流动性相对于IPO公司有所改善。这个结果与借壳上市公司在上市后的资本市场中更加活跃的现象相一致。

总之,从表3的结果来看,与IPO公司相比,借壳上市公司在上市后的经营运营方面表现不佳。然而,证据也表明,与IPO同行相比,借壳上市公司的经营业绩往往会在较长时间内改善(或至少停止恶化)。与Gleason等人(2006)的报告相比,今年的业绩与去年同期相比有所不同,在上市两年后,美国借壳上市公司的ROA、ROE和资产负债率继续大幅下降。我们的结果表明,在上市后的几年里借壳上市公司的经营业绩相对较差,这部分反映了借壳上市企业在上市时的存在的差距。从上年同期的变化来看,IPO公司的经营业绩比二级市场的借壳上市公司的经营业绩要差得多。

生存现状

表4表明了借壳上市和IPO样本公司的长期生存状态。在上市后的3年内,相同数量的借壳上市(19%)和IPO上市公司(7.6%)被从ASX的官方名单中剔除。列出退市的原因表明,借壳上市和IPO样本公司各有一家公司被私有化,其中借壳上市样本有3家(IPO上市2家)被撤销上市的原因与财务困境有关,其余的退市案例是由于与其他公司进行强制收购或合并后。Adjei et al .(2008)从美国获得的反向收购(IPO)样本报告表明12个月的退市率为31%(4%)的,3年(消极原因)的退市率43%(27%),这是鲜明的对比。证据似乎表明,ASX对借壳上市执行更严格的监管要求,导致从交易所退市借壳上市的企业比率相对较低。

表4:借壳上市和匹配的IPO公司的生存状态。

注释:退市的意思是从ASX的正式注册表中删除,收购是公司被另一家公司收购,Altman Z-score得分低于1.81,表明公司陷入财务困境。

借壳上市公司似乎比他们的IPO同行更不易于成为并购活动的目标。在最初的三年里,总共有15个借壳上市,以及23个匹配的IPO公司被收购。我们注意到,所有被收购的借壳上市公司都进行了强制收购和取消上市,而在被收购的23家IPO企业中,只有16家这样做了。IPO较高的收购率可能是因为,它们是高质量的公司,或者拥有的资产比通过借壳上市的公司更有吸引力。这一推测似乎得到了进一步的数据分析的支持,这些数据分析表明,相比于借壳上市样本,被收购的首次公开募股(IPO)样本无论是在平均数和中位数的度量上,都具有更高的盈利能力(ROA, ROE, NPM)和增长潜力(MTB),但由于样本量较小,没有对正式的统计意义进行评估。由于样本数据规模较小,我们没有正式的统计显著性评估。IPO公司在反向收购方面也更加活跃,其中有12家公司被看做借壳上市公司的壳

全文共9831字,剩余内容已隐藏,支付完成后下载完整资料

资料编号:[9285],资料为PDF文档或Word文档,PDF文档可免费转换为Word