英语原文共 24 页,剩余内容已隐藏,支付完成后下载完整资料

外文文献

股权激励和内部控制弱点

STEVEN BALSAM,天普大学,

WEI JIANG,加州州立大学富乐顿分校,

BO LU,俄亥俄州立大学

1. 介绍

学术界研究了高管薪酬/股权激励与公司估值之间的关系(Himmelberg等,1999;Core和 Guay 1999),盈余管理(Cheng和Warfield 2005;Bergstresser and Philippon 2006),会计报表 (Efendi等,2007)和fraud (Erickson等, 2006)。另外,最近的几项研究证明内部控制质量与权责发生制和盈余质量之间存在联系(Doyle等,2007b;Ashbaugh-Skaife等,2008)。本文通过研究2002年《萨班斯-奥克斯利法案》(SOX)第404条所规定的内部控制中的股权激励与实质缺陷(MWs)之间的关系,来考察这两篇文献的交集。我们要解决的实证问题是,与股权相关的货币激励是否会诱使经理人维持强有力的内部控制。

如果管理者认为不利的内部控制意见会对他们所持有的股权价值产生负面影响,股权激励可能会为他们提供加强内部控制的动力。有证据表明,披露内部控制薄弱环节会导致股价下跌(Beneish等,2008;Hammersley等,2008)。最近的研究也发现,内部控制缺陷与更高的资本成本相关(Ashbaugh-Skaife等,2009;Beneish等,2008;Costello和Wittenberg-Moerman 2011;Dhaliwal等,2011;Kim等,2011)和更多的负面信用评级(Doss 2004),这意味着较低的公司估值。与披露内部控制弱点相关的负面财富后果表明,基于股权的激励机制应激励管理者对财务报告制定并保持有效的内部控制。

然而,之前的一些研究表明,股权激励可以导致管理层的机会主义行为(如Cheng和Warfield 2005; Bergstresser and Philippon 2006)。在某种程度上,宽松的内部控制为盈余管理提供了机会,会计盈余与股价之间的联系,以及股票激励机制提供的推动股价上涨的动力,可能会促使经理人想要更弱的内部控制。因此,管理人员应该权衡宽松的内部控制环境的好处(例如,管理盈余的能力)

和它的潜在成本(例如,如果公司收到不利的内部控制意见,股价就会下跌),以使成本和收益都随着股权激励而增加。

我们的样本包括在2004年和2005年提交SOX第404条报告的公司。与之前的文献一致(例如,Core和 Guay 1999和2002;Burns和Kedia,2006;Erickson等,2006;Armstrong等,2010),我们将股权激励以首席执行官(CEO)和首席财务官(CFO)的股票和期权投资组合到1%的股价变化(以下简称“敏感性”)的预期美元价值变化来衡量。在单变量和多变量分析中,我们发现,在控制(在多变量分析中)先前文献中发现的与内部控制弱点相关的因素后,随着股权激励的增加,反对404内部控制意见的可能性降低。这个证据,支持了这样一种观点:股权补偿提供了一个激励,加强公司的内部控制,符合最近的研究(例如,Cohen等,2008,Jiang等,2009),未能发现股权激励导致机会主义行为,并得出结论认为,股权激励可以减少会计违规的程度(Armstrong等,2010)。我们还检查了这些结果是否不同,这取决于弱点是被划分为公司级别的还是特定于会计的。与Doyle等人(2007b)和Beneish等人(2008)一致,我们发现我们的结果仅对公司级别的MWs具有显著性。

我们进行了一些额外的分析,以确保我们的结果是稳健的替代计量经济学规范,并审查之前的研究提出的问题。为了控制内部控制决策和股权激励共同决定的可能性,我们使用倾向评分匹配(Armstrong等,2010)和变更/补救分析,发现我们的结论没有改变。我们研究了限制性股权与非限制性股权的影响,如之前的研究(Burns和Kedia 2006;Johnson等,2007)提出了对管理激励的差异效应,发现股权激励的受限部分与MWs的可能性降低之间的关系更为显著。我们还发现,当我们分别衡量CEO和CFO的激励时,CFO的股权激励在决定内部控制质量方面的作用比CEO的股权激励更重要。我们的结果对于我们是否使用第302条或第404条意见、替代样本期、数据源和补偿措施也是可靠的。

值得注意的是,尽管我们试图通过使用倾向评分匹配配对方法和变化模型来显式控制内生性偏差和相关遗漏变量,但每种方法都有其局限性。因此,我们推断股权激励与内部控制质量之间因果关系的能力是有限的。在某种程度上,我们不能排除某些不可观察到的公司特征驱动我们的结果的可能性,记录的证据最好解释为联想而不是因果关系。

受这些限制,本文的主要贡献有两点。首先,我们通过关注管理绩效的特定方面,即内部控制的有效性,来补充有关股权激励的文献。虽然这种关系是一个重要和尚未解决的问题,但由于缺乏内部控制数据,一般无法进行实证调查。也就是说,虽然要求公司保持足够的内部控制制度可以追溯到1977年的《反海外腐败法》,但直到最近才要求披露内部控制的弱点(SOX第404条)。这些披露反映了对内部控制质量的客观衡量,从而提供了一个框架,以检验提供股权激励是否与更有效的内部控制相关联。

其次,我们的研究增加了研究内部控制缺陷决定因素的文献。之前的研究(如Doyle等,2007a;Ashbaugh-Skaife等,2007;Zhang等2007)研究了内部控制弱点的决定因素,包括公司的规模、增长和复杂性等特征;财务报告的盈余、披露质量等特征;以及风险水平。但是,这些文章都没有研究管理激励的影响,特别是股权激励所提供的管理激励对内部控制、内部控制弱点或报告这些弱点的影响。因此,本研究是第一批在内部控制背景下分析高管薪酬作用的研究之一。

本文继续第2部分,讨论了之前的文献和我们的假设。第3节讨论了我们的样本和模型。第4节给出了我们的实证结果。第5节包含额外的分析,第6节是我们的结论。

2. 背景,先前的研究和假设提出

背景

在SOX之前,只有当公司更换审计师时,才需要公开披露重大的内部控制缺陷。上市公司可以自愿报告内部控制的有效性,但很少有公司这样做。SOX第404条,“内部控制的管理评估”,于2004年11月15日之后的财政年度对加速申报者生效,要求财务报告的内部控制管理报告必须与表格10-K一起提交。报告必须包含对内部控制结构和程序有效性的评估。第404条还要求审计人员就管理层对内部控制结构的评估提出报告,而AS 2要求审计人员就内部控制的有效性提供自己的证明。审计师的报告必须包括任何重要的内部控制弱点的披露,以及针对这些弱点所采取的程序和纠正措施。当存在一个或多个重要的内部控制缺陷时,审计师被要求对内部控制的有效性发表负面意见。

假设提出

SOX推动了一系列研究,研究内部控制质量的决定因素和影响。MWs在内部控制中的存在与较低的质量权责发生制相关;例如,Doyle等人(2007b)发现,MWs通常与未作为现金流实现的权责发生制相关,而Ashbaugh-Skaife等人(2008)发现,纠正了先前报告的内部控制缺陷的公司,权责发生制质量有所提高。由于认识到与内部控制缺陷相关的风险,市场对披露内部控制问题的公司的财务报告的可信度较低。与这一观点相一致,Hammersley等(2008)和Beneish等(2008)记录了第302 MW公告的负异常收益,Ashbaugh-Skaife等(2009)发现,内部控制薄弱会导致更高的资本成本。如果MWs在内部控制方面对股权价值产生负面影响,那么它们对高管的财富也会产生负面影响。因此,随着他们股权激励的增加,我们预计管理层想要更高的内部控制质量。

企业内部控制的强度至少在一定程度上是一种内生选择。虽然强有力的内部控制的好处是很多的(例如提高效率,降低资产损失的风险,帮助确保财务报表的可靠性和法律法规的遵守),都涉及成本。据估计,与SOX第404条相关的显性成本为每家公司近800万美元(Charles Rivers Associates 2005)。或许更重要的是,随着内部控制的改善,管理层管理盈利的能力下降。薄弱的内部控制环境有可能导致权责发生制估计中有意和无意的错误(Doyle等,2007b)。管理部门考虑加强内部控制的显性成本,但也考虑其私人利益,其中包括管理或平稳盈利的能力,来使他们的薪酬和股权价值最大化。先前的研究(例如,Healy 1985;Watts和Zimmerman 1986)的研究表明,经理人做出会计选择是为了使他们的薪酬价值最大化,而股权所提供的激励会导致盈余管理(例如,Cheng和Warfield 2005; Bergstresser and Philippon 2006;和Efendi等,2007)。

然而,最近的研究对后者的发现提出了质疑。Armstrong等人(2010)研究了股权激励与盈余管理之间的正向关系,但未能证明这一关系。相反,他们发现“在CEO拥有相对较高股权激励水平的公司,会计违规行为发生的频率较低。”类似地,Cohen等人(2008)记录了后SOX时代盈余管理与高管激励之间的下降关系,Jiang等人(2010)表明,CEO和CFO的股权激励与权责发生制的规模都是负相关的。

我们事先没有预测股权激励对内部控制的影响。也就是说,虽然管理层的确希望避免MW的观点可能对股价产生不利影响,但它也更希望灵活性来平滑收益,实现收益目标,以避免股价下跌。考虑到这两种激励都随着持股比例的增加而增加,哪种效应占主导地位就成了一个经验问题。因此,我们用零形式陈述我们的第一个假设:

假设1。内部控制弱点与股权激励之间没有关联。

我们的下一个假设考虑了内部控制弱点的严重性,以及内部控制弱点与股权激励之间的关联(如果有的话)是否因弱点的类型而异。和与特定账户余额或交易级别流程相关的会计特定弱点相比,公司层面的MWs(如控制环境或总体财务报告流程)对财务报告的可靠性表示了更严重的担忧。公司层面的弱点构成更大的审计风险,因为审计师可能无法“围绕”内部控制的缺陷进行审计,而会计特定的弱点是可以通过实质性测试被审计师识别和纠正的。与此一致,Doyle等人(2007b)发现只有公司层面的弱点与较低的权责发生制质量显著相关。这些弱点的性质和规模可能会向市场参与者传递信息。Hammersley 等人(2008)发现,当公司内部控制弱点处于公司层面时,股票收益显著负相关。同样,穆迪投资者服务公司(Doss 2004)指出,公司层面的控制问题更有可能是他们决定采取负面评级行动的一个关键因素。

考虑到公司层面内部控制弱点带来的更严重的财务报告和财富后果,管理层有更大的动机采取行动来避免这些问题。或者,如果管理层更喜欢宽松的内部控制,以促进盈余操纵,那么整体控制环境较弱是更可取的。在存在全公司内部控制问题的公司,更有可能出现盈余平滑或操纵,因为管理层更有能力凌驾于控制程序之上。在这两种情况下,我们都认为股权激励与公司层面的MWs发生率有更强的相关性(无论是积极的还是消极的)。我们提出以下零假设:

假设2。内部控制薄弱程度与股权激励之间没有关联。

3.数据、样本选择和模型设定

样本选择

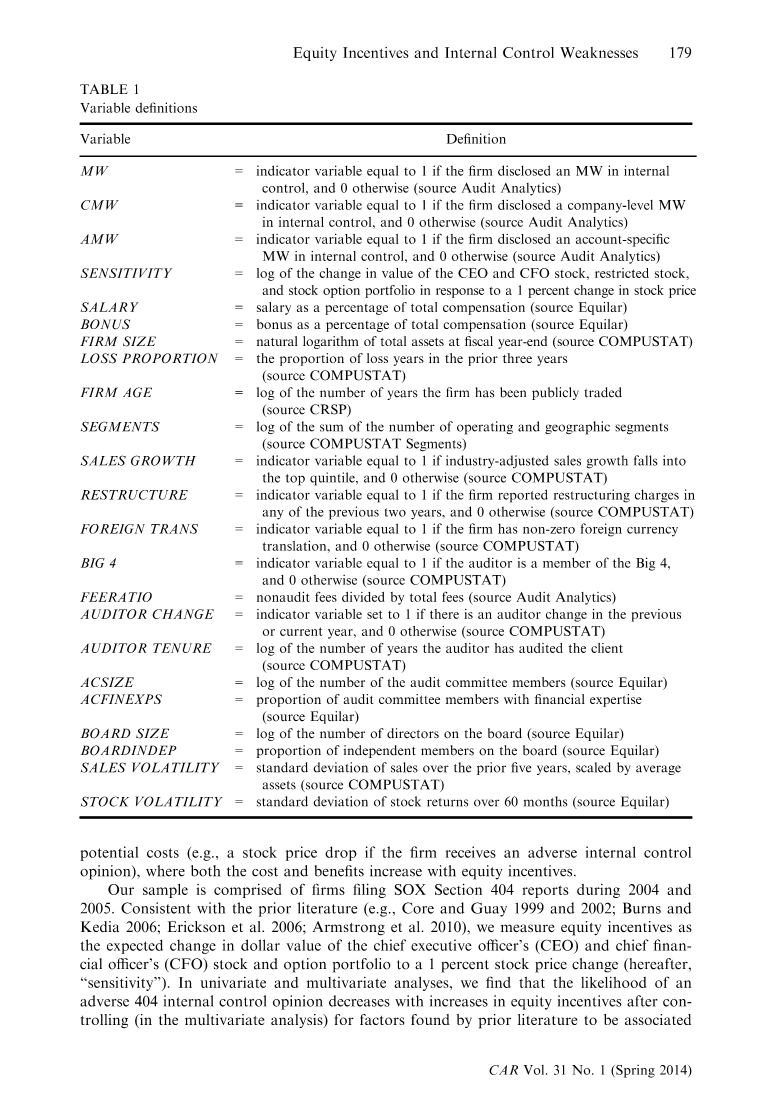

我们从审计分析获得内部控制意见数据,从COMPUSTAT获得财务数据,从Equilar 公司获得薪酬和治理变量数据。审计分析和COMPUSTAT都是实证会计和财务研究中常用的数据库,在任何时间点对美国上市公司进行的金融研究,都具有相当的代表性。相反,在缺乏包含高管薪酬和治理数据的相似宽度的数据库的情况下,我们与Equilar签订了合同,以构建自定义数据集。

我们的初始样本包括6129个不同的公司年度观察结果,其中2004年和2005年的内部控制报告可以在审计分析数据库中找到,在SOX第404条生效的头两年。从这一群体中,我们确定了837个至少有一个MW的公司年度观察结果。我们排除了55个观测值,因为COMPUSTAT上没有财务数据,另外213个观测值,因为Equilar上没有薪酬数据,结果是569个 MW的公司年度观察结果的样本。

对于我们的对照样本,我们从5292个未披露MWs的公司年度观测值开始。然而,这些观察中有98个是没有MWs的,或有显著缺陷。我们把这些观察结果从对照样本中排除,以增强我们的测试能力。正如我们对MW公司所做的那样,我们要求控制公司拥有COMPUSTAT和Equilar提供的必要数据。这个过程产生了3798个观察结果的对照样本。我们将样本选择过程总结在表2中。

模型设定

因变量:内部控制弱点的存在

我们第一个模型的因变量是实质的内部控制弱点的存在。在我们的第二个模型中,我们将弱点分为公司层面的弱点和会计特定的弱点。尽管“无效控制环境”之类的披露很容易归类,但大多数都不那么明显。我们在附录1中提供了与现存文献相关的每个类别的例子。在我们的MW样本中的569个观察值中,272个属于公司层面,297个属于会计特定层面。

测试变量:股权激励

由于首席执行官和首席财务官负责内部控制的有效性和财务报告的可靠性,我们的测试变量衡量CEO和CFO共同持有的股票所提供的激励的大小。我们使用SENSITIVITY来衡量这种激励,定义为CEO和CFO持有的股票价值从1%的股价变动中变动的美元,其中股票所有权包括股票和股票期权。正如以前的研究(例如,Cheng和Warfield ,2005;Cohen等,2008),激励变量是在上一财年结束时度量的。我们对灵敏度变量取自然对数,使其分布正常化。

控制变量

非股权薪酬。为了完整起见,我们还包括工资和奖金,两者都以薪酬总额的百分比来衡量,因为它们还提供与内部控制相关的激励措施。

公司特征。前期研究(Ge和McVay 2005; Krishnan

全文共14729字,剩余内容已隐藏,支付完成后下载完整资料

资料编号:[2888]