英语原文共 16 页,剩余内容已隐藏,支付完成后下载完整资料

2.文献综述

有关金融部门对环境影响的研究由来已久。理查森(2005)认为,自20世纪70年代以来,经合组织国家的企业一直依赖外部融资。在一定程度上,金融家对污染企业造成的环境破坏负有责任。金融部门不直接影响环境,但通过向破坏环境的企业提供投资贷款产生间接影响。Allen和Yago(2011)指出,为了建立一个更可持续的经济,应该使用金融技术来评估和定价环境外部性(例如水、空气污染和公共资源)。宁(2014)研究了中国从1978年到2010年绿色金融和宏观经济发展水平之间的关系后发现,虽然它们之间存在长期稳定的均衡关系,但是发展规模对绿色金融和资源分配的效率对宏观经济发展有抑制作用。也有一些研究考察了中国的银行和其他金融机构的企业社会责任发展指数与经营业绩的相关性(Yin等人2014)和其他国家(Simpson和Kohers 2002)。

随着全球企业社会责任实践的急剧增加(Engle 2007;Vartiak 2016;(McPherson, 2018),研究人员开始关注企业社会责任与金融中介财务绩效之间的关系。大量研究表明,企业社会责任的应用,如赤道原则的采用或绿色信贷的发展,可以提高银行的盈利能力。艾森巴赫等(2014)研究了各国大型金融机构在全球项目融资市场上的表现,发现采用赤道原则的金融机构在市场份额等方面存在正的超额收益。Li和Wang(2014)分析了10家赤道地区的银行,发现金融机构在低风险(或C级)项目、基础设施、可再生能源和新兴市场的融资规模与盈利能力呈正相关。马利克等(2015)还发现企业社会责任意识与巴基斯坦的组织绩效之间存在正相关关系。Brogi和Lagasio(2019)发现环境、社会和治理活动之间存在显著而积极的联系,同时有证据表明美国银行的环境意识与盈利能力密切相关,这为政策制定者和政策接受者提供了启示。Maqbool和Zameer(2018)的研究对印度银行的企业社会责任活动及其财务绩效进行了实证分析。他们的研究结果为企业社会责任与企业战略意图的整合,以及企业哲学从传统的以利润为导向的方法向社会责任的方法的革新,提供了重要的管理见解。

近年来,随着国内众多银行披露绿色信贷活动,越来越多的研究将目光转向了企业可持续性与中国商业银行财务指标之间的关系。大量研究发现,绿色信贷对银行业务有积极的影响。与制度理论相一致,中国的绿色信贷指引可能会通过对银行施加压力来影响其企业可持续性绩效和财务绩效(Phan and Baird 2015)。Weber(2017)对中国各银行的报告和网站进行了研究,对不同的企业可持续性特征进行了分类,并进行了面板回归和格兰杰因果关系分析因果变量。2009年至2013年,中国银行业的环境和社会绩效显著提高。此外,还发现了中国银行财务绩效与可持续绩效之间的双向因果关系。Sun等(2017)和Liao等(2019)实证发现,在控制不良贷款率、总资产等变量时,绿色信贷在短期内对银行的经营效率有积极的影响,这种影响在长期内是稳定的。Cui et al.(2018)使用面板回归技术,包括两阶段最小二乘回归分析和随机效应面板回归,基于24家中国银行的5年数据集来检验更高的绿色信贷比率是否降低了银行的不良贷款率(NPL ratio)。结果表明,在总贷款组合中分配更多的绿色贷款确实可以降低银行的不良贷款率。

中国绿色信贷政策的制度压力对银行的环境和财务绩效产生了积极的影响。

其他一些研究发现,绿色信贷对银行盈利能力有不确定甚至负面的影响。包括Scholtens和Dam(2007)和Wright(2012)在内的研究人员,以及中国学者Hu和Zhang(2016)和Han等人(2017)得出的结论是,绿色信贷具有项目建设周期长、投资金额大、政策变化风险高的特点。因此,专业化的绿色信贷只会增加经营成本,导致经营效率下降,尤其是在短期内。Wang and Zhu(2017)从实证角度考察了中国的上市银行,发现绿色信贷与银行绩效呈倒u型关系。当绿色信贷比例较低时,替代效应显著,银行绩效提高。另一方面,当比例较高时,逐渐出现挤出效应和风险放大效应,银行业绩下降。Chen and Dong(2008)指出,近年来从高污染行业或产能过剩行业撤出贷款,对中国银行的盈利能力造成了不利影响。

综上所述,文献中普遍认为,随着绿色信贷业务规模的发展,未来绿色信贷对盈利能力乃至银行业竞争力的影响将日益显著。然而,关于采用赤道原则或促进绿色信贷业务对商业银行短期盈利能力影响的研究结果仍不一致。虽然现有的研究已经做出了一些重要的贡献,但有几个方面值得进一步研究。首先,必须进一步分析绿色信贷对商业银行盈利能力的影响机制。其次,关于赤道银行的研究只考察了有限范围的银行,而赤道原则存在漏洞和武断行为。此外,目前的研究似乎集中在某一国家或地区的银行。很少有研究对全球样本进行绿色信贷对商业银行盈利能力影响的实证检验,并比较各国的差异。

本研究试图通过以下方式来解决上述文献中的空白。首先,从产品扩张、预期风险、社会声誉、综合竞争力等几个方面阐述了绿色信贷业务发展对商业银行盈利能力的影响机制,并据此提出了一些基本的理论假设。其次,选取国内外商业银行的代表性样本,建立双面板数据模型,采用GMM方法研究影响国内外商业银行盈利能力的关键因素之间的异同。然后重点分析了绿色信贷的影响方向和范围。最后,从实证结论出发,对我国绿色信贷适度扩张进行了新的解释,并对我国绿色信贷的发展提出了建议。

综上所述,本研究除了对中国绿色信贷政策实施与全球企业社会责任实践进行比较的现有文献外,还对银行绩效与绿色信贷之间的关系做出了贡献。此外,我们的比较分析表明,中国的绿色信贷业务与国际水平的差距;这有助于政策制定者找到有效的方法,更好地平衡中国各银行的利润目标和企业社会责任。

3.理论分析和基本假设

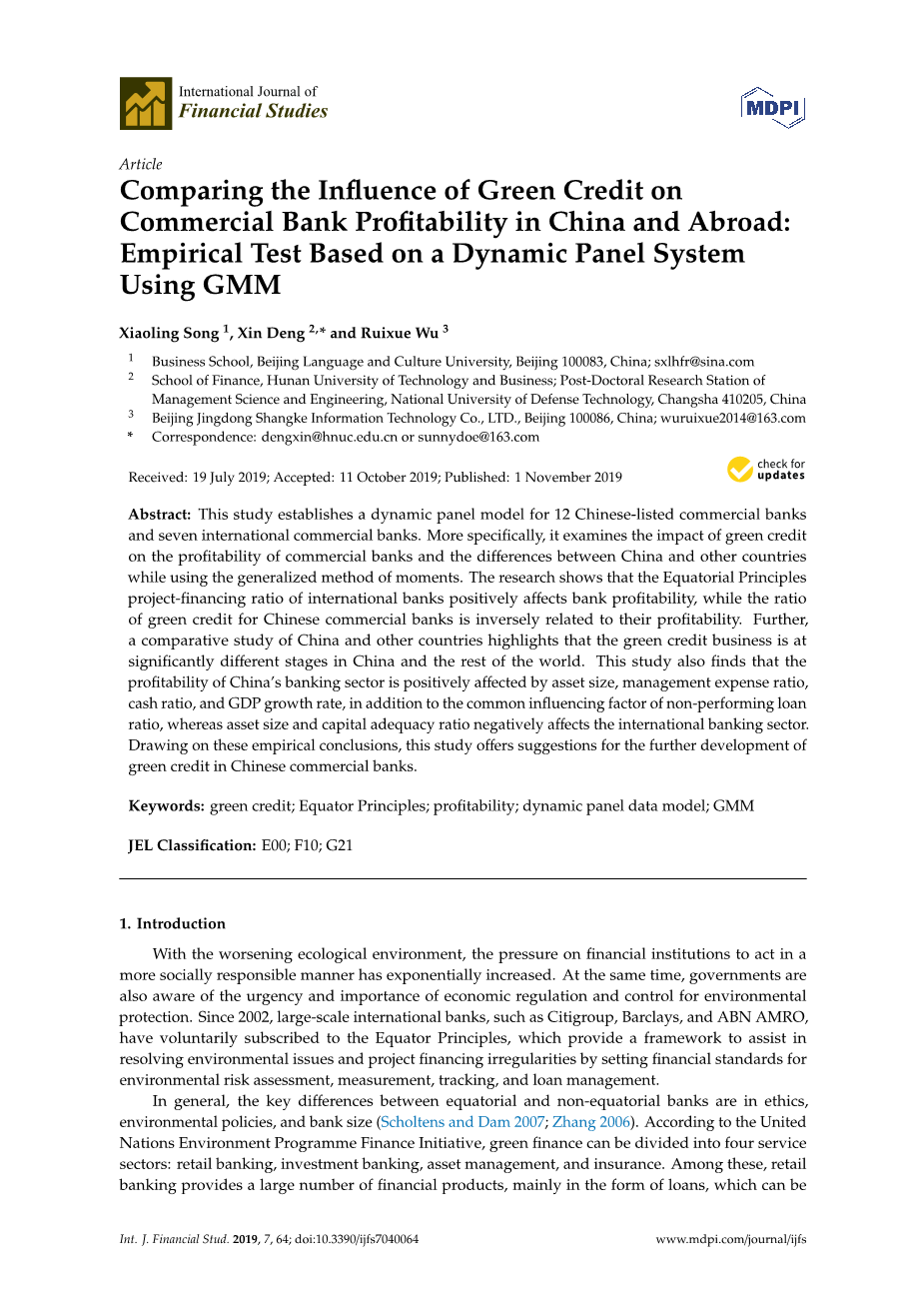

绿色信贷起源于绿色金融领域,它旨在了解银行应对资源枯竭的经济手段。通过绿色信贷,银行在对金融贷款进行核算和审批时,考虑到企业的环保和守法状况。更具体地说,绿色信贷严格控制向污染水平过高的企业提供的贷款,并向效率更高、生产方式更清洁的企业提供优惠政策贷款。通过限制用于高污染项目的资金数量,并使用利率高的金融工具,使得绿色信贷资金流向环境友好型企业,有助于实现环境友好型经济的目标。从理论上讲,绿色信贷对商业银行盈利能力的影响依次延伸到产品扩张、预期风险、社会声誉和综合竞争力(见图1)。

图1所示。影响绿色信贷和商业银行盈利能力的传导机制。

3.1绿色信贷在银行服务中的作用和新的收入增长点

首先,绿色信贷业务链将主要涉及支持业务,包括项目管理、资质审核、研发、资金分配、贷后管理流程。因此,绿色信贷的发展可以吸引相关的中间业务(如结算交割、担保、托管、咨询等),成为商业银行中间业务新的利润来源。其次,绿色信贷可以改变银行贷款的原有结构,使贷款业务更加多元化。例如,美国的房利美(Fannie Mac)和花旗集团(Citigroup)推出了节能住房抵押贷款,英国的CFS推出了生态住房贷款,荷兰的荷兰合作银行(Rabobank)推出了气候信用卡,中国的兴业银行(Industrial Bank)推出了低碳信用卡。金融服务的这种创新可以产生更多的银行利润(北美工作组2007)。同时,商业银行可以通过绿色资产抵押来增加绿色信贷的流动性,使之前未清算的绿色资产重新具有生产性,从而提高银行的盈利能力。截至2016年初,兴业银行发行了中国首支绿色信贷资产支持证券,总规模26.457亿元人民币。该资产池包含42笔绿色金融贷款,有效地振兴了世行的贷款基金。

假设1绿色信贷业务的增长可以增加银行收入,从而提高盈利能力。

3.2绿色信贷对商业银行预期信用风险水平的影响

绿色信贷贷款项目主要包括节能环保项目。商业银行如果将这些项目作为其发展政策的一部分,就可以降低其非市场信用风险。在发放绿色贷款之前,商业银行进行全面的尽职调查,对借款人进行评估,评估环境和社会风险,然后进行动态分析。因此,严格的信用管理可以降低环境问题造成的违约风险,将不良贷款率维持在较低水平,改善商业银行的经营前景(Worsdorfer 2015)。绿色信贷项目风险较小,与传统项目相比,可以有效抑制不良贷款率的上升,提高预期收益。因此,商业银行发展绿色信贷应有助于增强其抵御风险的能力,从而提高其净利润和非利息收入(中国工商银行环境因素压力测试课题组2016;Sun et al. 2017)。

假设2绿色信贷业务的增长降低了银行的预期信用风险,从而提高了银行的盈利能力。

3.3。绿色信贷增强了商业银行负责任的社会形象和市场竞争力

绿色信贷的发展对环境保护和金融业发展都产生了积极的影响。第一,商业银行有义务承担企业社会责任,即在满足利润需求的同时,必须维护社会环境的良性发展,包括合理利用资源,减少环境破坏,控制能源消耗和污染排放。与市场同行相比,提供绿色信贷的商业银行会因其道德和环境立场而获得更多的业务资源,这不仅可以为其赢得较大的市场份额,还可以促进资本的良性循环,从而提高其盈利能力(Cowton and Thompson 2000)。其次,通过借鉴“赤道原则”,银行可以学会平衡其社会责任和经济目标。银行股东不太可能对赤道原则的采纳做出负面反应;相反,他们认为这是银行社会责任的一个指标(Scholtens和Dam 2007)。因此,将银行盈利能力与社会责任相结合,可以提高社会声誉,为银行创造新的利润增长点,增强银行的市场竞争力(Eshet 2017;王2016)。

假设3绿色信贷业务的发展提高了银行的社会声誉,提高了银行的盈利能力。

根据边际成本和收益分析理论,商业银行的边际成本(MC)和边际收益(MR)曲线一般相交于银行利润最大化的a点,P和Q分别为均衡价格和数量。绿色信贷规模的增长对相关银行产品、信用风险、社会形象和综合竞争力产生正外部性。在这种情况下,边际收入曲线将上升到MR ,并在A点与MC相交,导致均衡价格和产量分别上升到P 和Q 。综上所述,银行整体盈利能力提高,如图2所示。

0

图2绿色信贷增加时商业银行贷款的边际成本与收益分析。

4.实证分析

如引言所述,由于我国商业银行的发展水平和绿色信贷业务实践与国际银行不一致,我们使用了两个动态面板数据模型。此外,通过考察影响商业银行盈利能力的主要内生因素和外生因素,比较了绿色信贷对我国商业银行盈利能力的影响以及对其他国家商业银行盈利能力的影响。

4.1数据源和变量选择

这项研究检查数据从2008年第一季度到2015年第四季度,选择以下12公开披露的银行绿色信贷信息:中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中国光大银行、华夏银行、平安银行、中国工业银行eChina招商银行,上海浦东发展银行,中信银行。作为比较,我们选择了其他7家在赤道原则下公开披露贷款规模的赤道银行:汇丰银行(HSBC)、渣打银行(Standard Chartered Bank)、花旗银行(Citibank)、巴克莱银行(Barclays)、西班牙毕尔巴鄂银行(Banco Bilbao Vizcaya Argentaria)、巴西布拉德斯可银行(Bradesco Bank)和瑞典SAS银行(SAS Bank)。本研究的数据来源于各银行在其官方网站上发布的年度报告和社会责任报告。国内生产总值数据来自世界银行数据库。我们使用Eviews 7.2作为统计分析软件。

基于数据可用性的数据样本有一些限制。首先,与西方国家相比,我国绿色信贷发展相对较晚;中国银行业直到2008年才开始加强绿色信贷数据的披露。因此,本研究调查了2008年第一季度至2015年第四季度的数据。其次,中国目前只有22家上市商业银行,而我们只能选择12家公开披露绿色信贷信息的银行。此外,我们选择了其他国家的七家赤道银行,它们公开披露符合赤道原则的贷款规模。根据赤道原则,大多数国际银行只披露A级(高风险)、B级(中等风险)、C级(低风险)三个风险级别的项目总金额,而没有披露赤道贷款的具体金额,因此我们很少能收集到赤道贷款金额的数据。在方法上,本研究借鉴了Yang(2008)和Wang(2011)的著作。除了关注绿色信贷,我们还引入了几个控制变量,如不良贷款率和资本充足率。下面的小节详细描述这些变量。

4.4.1解释变量

许多指标反映了商业银行的盈利能力,如总资产收益率(ROA)、净资产收益率(ROE)和营业利润率。商业银行的大部分收入来自存贷款之间的利差,以及高杠杆的商业模式。在外汇业务、中间业务和证券投资等因素中,本研究使用ROA作为被解释变量来衡量银行的盈利能力。

4.1.2解释变量

绿色信贷贷款率(green credit loan ratio, GCLR)又称“赤道原则下的项目融资比率”,计算方法为绿色信贷余额(赤道原则项目融资)除以贷款总额。文献提出了绿色信贷的两个主要衡量指标:一是绿色信贷余额总量,如(Wang and Zhu 2017);二是绿色信贷比率的相对指标。我们选择了一个相对的指标来提高结果的可比性,因为在我们的样本中,由于银行系统和其他因素的差异,各国的总资产规模是不可比较的。

4.1.3控制变量

本研究控制了以下影响银行盈利能力的内生因素:

首先,不良贷款是指不良贷款占总贷款的比例。高比率表明银行的资产质量较低,对银行的持续盈利能力有负面影响。

第二,资本充足率(CAR)的计算方法是资本总额与风险加权资产的比率。根据2010年《

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[414837],资料为PDF文档或Word文档,PDF文档可免费转换为Word